Ügyfél szeminárium 2017

Február 8-án tartotta idei szemináriumát online ügyfelei részére A VIG Alapkezelő. A teltház-közeli rendezvényen a társaság vezető szakemberei értékelték a mögöttünk álló évet, emellett az ügyfelek kitekintést kaphattak a kilátásokról is mind a részvénypiacok, mind a kötvénypiacok vonatkozásában.

Nehéz év volt 2016 a vagyonkezelőknek

Kadocsa Péter, A VIG Alapkezelő Zrt. elnök-vezérigazgatója előadásában arról beszélt: nehéz év volt 2016 a vagyonkezelőknek. Bár a befektetési alapok szép hozamokat értek el, népszerűségük mégis visszaesett a lakossági befektetők körében. A teljes szektor vagyona ráadásul úgy csökkent, hogy az ingatlanalapok vagyona eközben 40 százalékkal bővült – ami azt jelenti, hogy az értékpapírba fektető alapok zsugorodtak az év során. A nagyjából 150 milliárd forintos visszaesés hátterében az ingatlanalapok előretörése mellett a rövid futamidejű lakossági állampapírok állományának bővülése áll a vezető szerint – ez ugyanis több mint 1000 milliárd forinttal bővült ugyanebben az időszakban.

A lakossági állampapírok kamata relatíve tényleg magas, így a kevésbé tudatos ügyfeleket könnyen tudták a kockázatmentes befektetések felé fordítani – mondta Kadocsa Péter. Az ingatlanárak meredek emelkedését pedig mindenki észlelte, ebből a kisbefektetők is próbáltak profitálni – ez terelte az ingatlanalapok felé a befektetőket. Ezt még az az általános félreértés is támogatja, hogy az ingatlanokkal együtt az ingatlanalapokat is gyakorlatilag kockázatmentes befektetésként tartják számon a magyar kisbefektetők – azt azonban sokan figyelmen kívül hagyják, hogy az ingatlanbefektetés nem rövid távra szól, hosszabb időhorizontot feltételez, ilyen viszonylatban pedig az értékpapír-alapok hozama is abszolút versenyképes.

Váratlan sztorik – váratlan reakciók

Kadocsa Péter emlékeztetett: számos olyan esemény is történt 2016-ban, amelyek emlékezetessé teszik az évet. A váratlan helyzetek közül a törökországi puccskísérletet, a Brexit-népszavazás és az amerikai elnökválasztás kimenetelét vagy az olasz alkotmányos népszavazást említette a szakember. Ami különösen érdekes, hogy nem csak az események vagy azok kimenetele, hanem az ezekre adott piaci reakciók is váratlanok voltak – a Brexit-népszavazás után nem jött összeomlás, ahogy Trump meglepetésszerű győzelme után sem. Ilyen jellegű, politika által generált bizonytalanságra idén is biztosan lesz majd példa – jósolta Kadocsa Péter. A Trump-adminisztráció eddigi lépései mellett az egy hónap múlva esedékes holland választásokra és a francia elnökválasztásra hívta fel a figyelmet – a holland radikális irányzat vagy a francia szélsőséges Marine le Pen győzelme vagy fajsúlyos politikai tényezővé válása jelenleg nem tűnik valószínűnek, de volt mostanában jó pár dolog, amiről ugyanezt hittük…

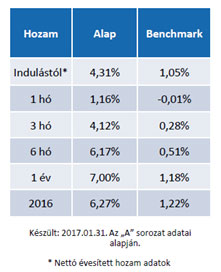

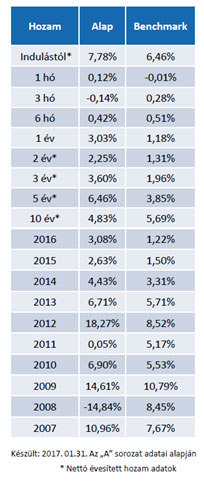

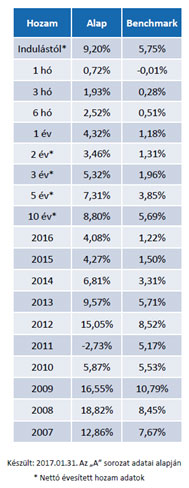

Ebben a nehéz környezetben is ért el azért szép eredményeket A VIG Alapkezelő: az „alapkezelők Oscar-díjaként” emlegetett Privátbankár.hu Klasszis díjátadón 4 díjat nyert a társaság. A legnépszerűbb befektetési alap, az Alfa 10 éves lett, és 2016-ban a legkedveltebb Aegon-alapokat UCITS alapokká alakították – így egyrészt külföldön is értékesíthetővé váltak, másrészt ez plusz védelmet is jelent a hazai befektetőknek, mivel az alapok még szigorúbb kritériumoknak, kockázatkezelési szabályoknak felelnek meg. A Bankmonitor.hu pedig a legjobb aktívan kezelt alap kategóriában díjazta 2016-ban a BondMaxx alapot. A többi abszolút hozamú alap is elérte a célokat: a MoneyMaxx elérte a 3 százalékos éves hozamot, az Alfa 4 százalék fölött teljesített alacsony árfolyamingadozás mellett, ahogy a Maraton 6 százalékos éves eredménye is az elképzeléseinknek megfelelően alakult a 2016-os év során.

Részvények és kockázatok: mire figyeljünk?

A szemináriumon Loncsák András, A VIG Alapkezelő részvény-üzletágának vezetője a részvényalapok kockázatait mutatta be. Példaként az amerikai nominális GDP és a vezető tőzsdeindex, az S&P 500 mozgását vetette össze: miközben a GDP kis kilengésekkel emelkedett, a tőzsdeindex – noha végeredményben az időszak végére ugyanolyan emelkedést produkált – jóval volatilisebbnek bizonyult. Remekül mutatta be a grafikon az Andre Kostolany híres tőzsdei befektető által megfogalmazott elvet: eszerint az árfolyamok úgy mozognak, mint a sétán lévő kutya. Néha előreszaladnak, néha lemaradnak, de alapvetően követik a gazdájukat.

Vállalati példákat is mutatott a szakember: a Richter eredménye és árfolyama is épp így jellemezhető, az eredmény jó indikátora volt az árfolyam várható alakulásának, de Loncsák András azért felhívta a figyelmet: az eredmény-adatokat nem adják ingyen, komolyan le kell ásni a gyorsjelentések mélyére. A Magyar Telekom grafikonja esetében is jól látható összefüggésre világított rá a szakember, ahol már az is megfigyelhető volt, hogy az árfolyam mintha előre jelezte volna az eredmény alakulását.

A részvényalapokra emellett jellemző, hogy a devizakockázatokat nem fedezik – a befektetés értékelésekor ezt is érdemes figyelembe venni. A török részvényindex alakulása például török lírában egészen más képet mutat, mint forintban: így fordulhat elő, hogy lírában mérve nem esett különösebben az index értéke, az ebbe fektető magyar befektetési alap mégis gyengébben teljesít.

A részvénybefektetéseknél érdemes az egyedi kockázatokat is figyelni. Példaként ismét a Magyar Telekom grafikonját mutatta be Loncsák András: amikor a részvény kikerült a nemzetközi indexekből, a külföldi befektetők úgy menekültek, hogy alig fértek oda az ajtóhoz – fogalmazott a szakember. A cég teljesítményét pedig ez érdemben nem befolyásolta. A részvényalapok esetében az ilyen jellegű egyedi kockázat egyébként lényegesen kisebb hatással jár: ha csak egy papír árfolyama esik, a többi teljesítménye kisimíthatja a görbét.

Mi vár a tőzsdékre?

A világgazdasági kilátásokkal kapcsolatban elmondta: jól látszik, hogy a világban lassan elindult az áremelkedés, az infláció azonban elsősorban a nyersanyagok miatt éledezik, a bérinflációnak még csak az első halvány jelei látszanak. Most a fellendülés időszakában járhatunk, amikor a gazdasági növekedés már erősebb, az infláció pedig még csak éledezik – ez a részvénybefektetéseknek lehet kedvező időszak. A feltörekvő piacoktól az elemzők 12,9 százalékos növekedést várnak, míg a fejletteknél az átlagos éves GDP-növekedés 9,7 százalék lehet.

Az eredmények javulnak, de mennyibe kerül ez nekünk? – tette fel a kérdést Loncsák András. Az előretekintő P/E (árfolyam/nyereség) mutató elemzése alapján azt látjuk, hogy jelenleg drága a piac, így hosszabb, 1-2 éves távon kockázatos lehet beleülni a részvényalapba. Ez a mutató óvatosságra int – ahhoz, hogy megérje továbbra is vásárolni, tovább kell emelkednie az eredményeknek.

Milyen befektetéseket érdemes figyelni?

Amellett, hogy betekintést engedett az alapkezelők döntési folyamataiba, Loncsák András elmondta: jelenleg a fejlett, amerikai és európai részvénypiacokat preferálják, a portfóliójukban felülsúlyozzák a közép-európai részvényalapot is. Az emelkedő olajárak és a szankciók várható puhulása miatt az orosz piac is jól teljesíthet, a török piacon viszont sok kockázatot látnak, így tartózkodnak tőle.

Középtávon hozamemelkedésre, normalizálódó hozamkörnyezetre számítanak, ezért is tartják jó befektetésnek a részvényeket; Loncsák András szerint ennek kiaknázására az európai bankrészvények, régiós biztosítók részvényei lehetnek alkalmasak. A hozamemelkedésre számítva a német és amerikai 10 éves kötvényeket shortolják.

Azt is keresik, melyek az alulértékelt eszközök, amelyeknél így árfolyam-emelkedésre lehet számítani – ebben a kategóriában az orosz és román részvényeket, valamint az osztrák ingatlanszektort és a nagyobb kapitalizációjú lengyel részvényeket említette Loncsák András.

Jelenleg egy 35 éves kötvénypiaci ralit látunk a piacon, aminek mostanra talán a végéhez közelítünk. Bár lehet még a kötvénypiacon befektetni, hiszen már csak a nagyra duzzadt jegybanki mérlegek leépítése miatt is lehet még pár év a piacokban, de igazán nagy potenciál már nem látszik – véli Loncsák András.

Milyen kockázatokra figyeljünk a kötvényeknél?

A kötvények piaca óriási, lényegesen meghaladja a világ tőzsdéinek kapitalizációját – vagy éppen a világgazdaság összes GDP-jét.

Bakos Ádám, A VIG Alapkezelő kötvény üzletágának vezetője előadásában a kötvényekkel kapcsolatos alapismeretekre is kitért: röviden ismertette a kötvény, mint hitelviszonyt megtestesítő értékpapír működését, a befektetők számára elengedhetetlen ismereteket, a hozam és az árfolyam fogalmát és viszonyát. Amit mindenképp szem előtt kell tartanunk: amikor kötvénybe fektetünk, kétféle kockázatot futunk – hitelkockázatot és kamatkockázatot. A hitelkockázat azt takarja, hogy kinek adunk kölcsönt, a kamatkockázat pedig attól függ, mennyi időre adunk kölcsönt.

Kockázatok szempontjából komoly különbség lehet két termék között – Első példájában megemlítette, hogy az ukrán állampapírt akár 8 százalék fölötti hozammal is lehet kapni, míg egy katari állampapír hozama nem éri el a 3 százalékot sem, mégis inkább a katari államkötvények tűnnek vonzóbbnak, ha az ország kockázatokat is figyelembe vesszük, hiába van szó mindkét esetben államkötvényekről, amelyeket alapértelmezésben biztonságosnak tekintenek a befektetők. Példáiból kiderült, a kötvénypiacokon is éppúgy előfordulhatnak olyan mozgások, mint a részvénypiacokon – pedig alapvetően a részvényeket könyvelik el kockázatosabbnak. Ami pedig a kamatkockázatot illeti, Bakos Ádám bemutatta, hogy milyen eltérő módon képes viselkedni két, azonos kibocsátótól származó, ám eltérő futamidejű állampapír: egy 10 éves futamidejű magyar állampapír árfolyama a piaci változások esetén jóval nagyobbat mozdul el, mint egy 5 éves papíré – sokkal érzékenyebb a piaci hozam változására a hosszabb futamidejű kötvény.

A 2008-ban csúcsosodó válság kezelése érdekében a nagy jegybankok mind 0% közelébe vitték le az alapkamataikat. Mostanra viszont elváltak az útjaik: Európa még mindig nulla százalék közeli kamatokat tart, miközben a gazdaságélénkítő programok keretében még öntik is a pénzt a piacokra, de Amerikában már megindult a kamatok emelése. A nagyon laza monetáris politika eredményeként a világ kötvényeinek negyede negatív hozam mellett forog – még Magyarországon is volt olyan, hogy 0 százalékos hozammal mentek el diszkont kincstárjegyek, a magyar bankok negatív hozammal helyezhetnek el pénzt a jegybanknál – hívta fel a figyelmet a szakember.

A magasabb infláció, a magasabb gazdasági növekedés magasabb hozamokat hozhatnak, ami nem kedvez a kötvénypiaci befektetéseknek. Az Egyesült Államokban a munkanélküliség 4-5 százalék körüli szintre csökkent, miközben a bérek növekedtek – ezzel együtt viszont a maginfláció viszont nem igazán emelkedett, továbbra is másfél százalék közelében maradt. A hozamemelkedés kockázata így ugyan látszik, de egyelőre nem realizálódott – az elmúlt években ráadásul a hozamvárakozások rendre jóval magasabbak voltak annál, mint ahogy aztán a tényszámok alakultak. Az idei év annyiban lehet kivétel, hogy amennyiben az új elnök valóban betartja a gazdaságpolitikai ígéreteit (amire mostanában nagyobb esély látszik), akkor ezúttal valóban közelebb lehetnek a várakozásokhoz a tényadatok, azaz valóban bekövetkezhet a régóta várt hozamemelkedés.

Hogy lehet mégis pénzt keresni a kötvénypiacon?

Egyrészt fontos, hogy alacsonyan tartsuk a kamatkockázatainkat – nem tartanak sok hosszú lejáratú kötvényt, inkább a rövidekbe fektetnek; ha följebb mennek a hozamok, a szabad készpénzt magasabb hozam mellett fektetik be – mondta Bakos Ádám. Mivel a devizakockázatot is szem előtt kell tartani a kötvénybefektetéseknél is, nem a magas hozamot ígérő török vagy épp brazil állampapírok a legvonzóbbak, hanem Lengyelország például a 4 százalék közeli hozamígérettel és a zloty pozitív kilátásaival sokkal jobb alternatívának tűnik . A feltörekvő piacon mindenesetre lehet még találni hosszabb távon magasabb, 5 százalék körüli megtérüléssel kecsegtető kötvénybefektetéseket a német állampapírok fél százalék alatti hozamához képest.

Bakos Ádám két alapot emelt ki A VIG Alapkezelő kínálatából: a BondMaxx nem egy klasszikus abszolút hozamú alap, mivel csak a kötvénypiacon tevékenykedik – igaz, ezen belül igen széles körből válogat az alapkezelő. A BondMaxx kötvény típusú eszközöket tartalmaz, jól diverzifikált portfólióban, alacsony kamatkockázat és mérsékelt hitelkockázat mellett.

A MoneyMaxx hasonló összetételű kötvényportfólióból indul ki (nagyobb arányban állampapírokat és kisebb arányban vállalati kötvényeket tartalmaz), ezeket azonban kiegészítik részvényekkel, devizapiaci pozíciókkal. Nem egyedi részvényeket választanak, hiszen az a részvényesek dolga, inkább ígéretes részvényindexeket, régiókat, esetleg szektorokat választanak ki a kötvényüzletág szakemberei a kötvényportfólió kiegészítésére.

Mit szeretnek most a kötvényesek?

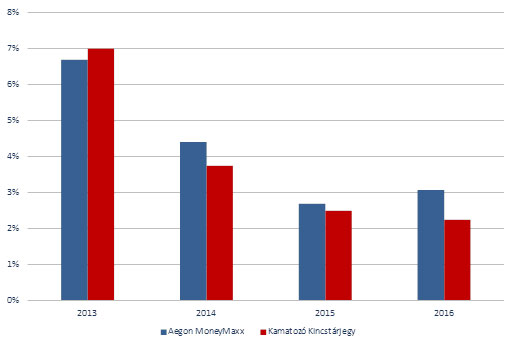

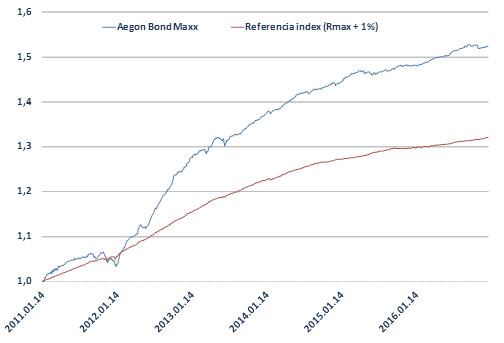

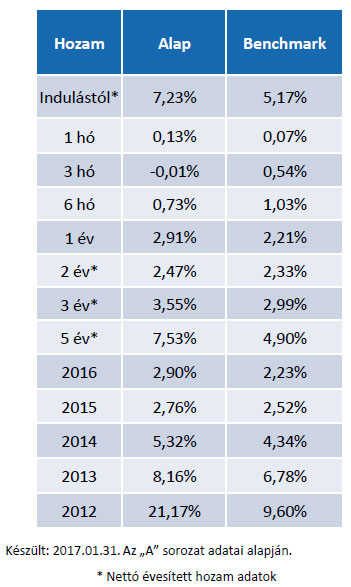

A MoneyMaxx az elmúlt három évben rendre megverte a lakosság által kockázatmentesnek tekintett kamatozó kincstárjegyeket, a BondMaxx pedig évről évre túlteljesítette a referenciaindexet alacsony árfolyam ingadozás mellett.

A kötvénypiaci szakemberek a BondMaxx befektetéseinek összeállításánál jelenleg Horvátország és Szerbia piacát preferálják, itt nagyobb kitettséget vállalnak, míg Törökországtól távol tartják egyelőre magukat. A MoneyMaxxben emellett rövid lejáratú magyar állampapírokat, lengyel kötvényeket, európai részvényeket tartanak. Az amerikai részvényeket inkább shortolják, a portfólióban emellett arany long pozíciót is felvettek.

Jelen oldalon megjelenő valamennyi információ kizárólag tájékoztatásul szolgál, ezek semmilyen körülmények között nem tekintendők befektetési tanácsadásnak. A múltbéli hozamok nem jelentenek garanciát a jövőbeni hozamokra nézve. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a Jelen oldalon megjelenő információk alapján hozott befektetési döntésért és annak következményeiért, illetve a dokumentumban található adatok esetleges hiányosságaiért vagy pontatlanságaiért.

Mindig rendelkezésére állunk.

Hosszított panaszbejelentés: hétfő 8-20h