A képre kattintva pdf formátumban letölthető az anyag.

![]()

MI TÖRTÉNT AZ ELŐZŐ HÓNAPBAN?

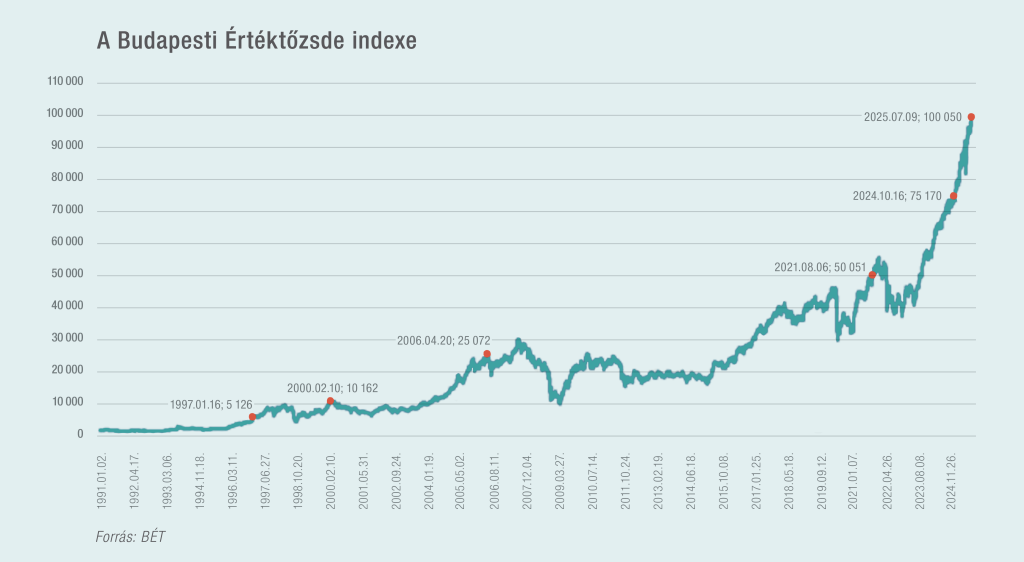

Fókuszban: Százszoros pénz az indulástól a tőzsdén: állva hagyta a magyar gazdaságot a BUX

Megérte befektetni: a Budapesti Értéktőzsde (BÉT) vezető részvényindexe, a BUX első alkalommal lépte át a lélektani 100.000 pontos záróértéket, amivel új történelmi mérföldkövet ért el a budapesti parkett. A legnagyobb tőkeértékű és forgalmú hazai részvények árfolyamának változását követő mutató 1991-ben 1000 pontról indult, onnan számolva százszoros hozamot érhettek el rajta a befektetők. Ez átlagosan 14%-os átlagos éves hozamnak felel meg. A tőzsdeindex legeredményesebb 10 éves időszaka az 1995-2005 közötti intervallumban volt, közel 1500%-os emelkedéssel. Mintegy 34 teljes éven van túl az index, ebből 24 évben pozitívan teljesített, 17 évben két számjegyű hozammal. A Magyar Nemzeti Bank adatai szerint 2024 végére a magyar háztartások hazai részvényállománya meghaladta a 2000 milliárd forintot, ami több mint ötszörösére nőtt tízéves viszonylatban.

Az új csúcs a befektetői bizalom megerősödését, a régiós-globális gazdasági folyamatokat és a magyar tőzsdei vállalatok eredményességét egyaránt tükrözi (az indexek New Yorktól Varsóig történelmi csúcsokra erősödtek).

Mindeközben a magyar gazdaság igencsak gyengén teljesít, ami jól mutatja: a magyar tőzsdei cégek többségének eredménye jelentős mértékben a külpiacokról származik. A második negyedévben csupán 0,4%-kal volt magasabb a hazai GDP, mint az elsőben. A magyar gazdaság továbbra is stagnál: az első félévre összességében éves alapon 0,1%-os visszaesést jelentett a Központi Statisztikai Hivatal. Az ipart a pangó export piacok, a mezőgazdaságot a kedvezőtlen időjárás húzza vissza. Beruházni szinte senki sem akar, a lakossági fogyasztás is óvatos, az év egészére a Magyar Nemzeti Bank is csak 0,8, a Nemzetgazdasági Minisztérium pedig 1 százalékos növekedésre számít).

Kötvénypiacot érintő hírek

Javultak a gazdasági mutatók az USA-ban: a júliusban publikált amerikai fogyasztói árindex valamivel jobb lett a vártnál, még a maginfláció is a vártnál kisebb mértékben emelkedett. A fő fogyasztói árindex 2,7%-kal, a maginfláció pedig 2,9%-kal emelkedett. A vámtarifa emelések úgy tűnik, egyelőre csak korlátozott mértékben hathatnak az árszintre. Ennek egyik oka lehet, hogy a vállalatok által fizetett vám eddig alacsonyabb a törvényes tarifánál: nyáron a készletgazdálkodás és az ellátási lánc átszervezése miatt 15% helyett mindössze 10% volt.

Bár a romló munkaerőpiaci adatok és a Fed-re nehezedő növekvő kormányzati nyomás (amely olcsóbb hitelekkel stimulálná a gazdasági növekedést) megágyazna a kamatcsökkentésnek, a jelenlegi kilátásaink inkább semlegesek. Az euroövezeti államkötvény hozamok viszont emelkedni kezdtek a javuló növekedési kilátások miatt (a PMI index júliusban a vártnál magasabbra, 51 pontra nőtt), az Európai Központi Bank azonban úgy tűnik, az alacsony (2%) infláció ellenére is befejezhette a kamatcsökkentést. Mint ahogyan a megújuló piaci bizonytalanságok miatt a feltörekvő országok többsége is, amelyeknél egyébként az USA és Kína közti feszültség csökkenése és az izraeli-iráni konfliktus enyhülése csökkentette a fejlett országokhoz képest az év elején még magasabb kamatkülönbözetet. Ugyanakkor a dollár erősödése óvatosságra int (a fejlődő országok adósságának jelentékeny hányada ugyanis dollár alapú, aminek törlesztése helyi pénzben drágul az amerikai valuta felértékelődésével).

Részvénypiacot érintő hírek

Július 28-án 6390 ponttal újabb csúcsra emelkedett a legnagyobb, a new-york-i tőzsdén forgó cégek árfolyamváltozását követő S&P 500 amerikai tőzsdeindex. A második negyedéves gyorsjelentések kedvezően hatottak a részvénypiacra: az S&P 500 indexben szereplő vállalatok közel háromnegyede felülmúlta az egyébként alacsony konszenzusos gyors- és árbevétel-növekedési várakozásokat. Ez a szokásosnál magasabb arány, és erősíti azt a nézetet, hogy az elmúlt hónapok politikai zűrzavara eddig csak visszafogott hatással lehetett a vállalatok eredményeire. A nagy tőzsdei kapitalizációjú technológiai vállalatok (a “Magnificent Seven”) átlag feletti gyors-növekedésről számoltak be (átlagosan 17% vs. 4%), és a technológiai szektorban a bevételnövekedés meghaladta a piac többi részét (14% vs. 7%). A mesterséges intelligencia zászlóshajói közül az Nvidia, a Microsoft és a Meta Platforms (Facebook) részvényei 25-25%-kal drágultak az év első 7 hónapjában. Ezen felül a pénzügyi szektor is jelentős eredmény növekedésről számolt be, a vállalati szektor egészének átlagos profit növekedése 6% körüli.

Európában viszont rosszabb a kép: a második negyedév átlagos szaldója 4%-os csökkenés lehet. A kontinentális technológiai nagyágyúk az amerikai kereskedelempolitika 2026-os növekedési célokra gyakorolt negatív hatásai, az élelmiszer- és italgyártó vállalatok pedig a gyenge kínai kereslet egyre növekvő kihívásai miatt szenvednek.

Devizapiacot érintő hírek

Megérte több különböző devizában diverzifikálni a megtakarításokat, a devizapiacok mozgása ugyanis jelentős kilengéseket mutatott. A dollár az euróval szemben először négyéves mélypontra gyengült (1,18), majd utána egy gyors visszapattanást láthattunk. A forinttal szembeni kurzus is a 337 és 350 közötti sávban mozgott (az euró forint árfolyama pedig 396-ra erősödött, majd ismét a 400 forintos lélektani határ felé vette az irányt).

Azt egyelőre szinte lehetetlenség megmondani, hogy a dollár ismét erősödő pályára áll, vagy amit július utolsó napjaiban láttunk, csak egy, a “túladottságra” adott válaszról van szó. Hosszabb távon azonban – mivel a jelenlegi kereskedelmi megállapodások az amerikai növekedést részesítik előnyben a világ többi részével szemben – az “amerikai kivételesség” narratíva visszatérése erősebb dollárt eredményezhet (már ha Donald Trump elnök nem rombolja a Fed függetlenségét és nem feszíti a végsőkig a húrt a kereskedelmi megállapodásoknál), így a megtakarítások egy részét érdemes lehet dollár alapú eszközökben tartani.

Alternatív befektetéseket érintő hírek

A recesszió továbbra sem nem jó a nyersanyagpiacoknak. Még az aranynak sem igazán: bár az értékállóság képviselőjének és biztos menedéknek tartott nemesfém árfolyama történelmi rekordja közelében (unciánként 3400 dollár körül) stagnál, továbbra is úgy gondoljuk, hogy április óta a kurzusa egy bizonyos mintázatot követ. Az arany túlvásárolt (a dollár mögött mára a második legnagyobb tartalék valutává avanzsált, megelőzve az eurót is), világpiaci ára nem tudott új történelmi csúcsot elérni az izraeli-iráni háború kitörésekor sem, pedig a geopolitikai feszültségek kiéleződése a múltban jelentős dráguláshoz vezetett.

Ráadásul az arany árfolyama dollárban számolva stagnál, és mivel az amerikai valuta az év eleje óta közel 10%-ot értékelődött le, így például euróban (vagy forintban) számolva az arany befektetés akár kisebb mínuszt is mutathat. Az aranyár emelkedésének esélyei sem igazán biztatóak. A technikai kép romlik: az árfolyam lefelé áttörte az 50 napos mozgóátlagot, és már a 100 napos mozgóátlagot teszteli. Ha azon is áttör, a következő szint a technikai kereskedők által vízválasztónak tartott 200 napos mozgóátlag lehet, ami 3000 dollár körüli unciánkénti árat jelentene.

MIT VÁRUNK A KÖVETKEZŐ IDŐSZAKBAN?

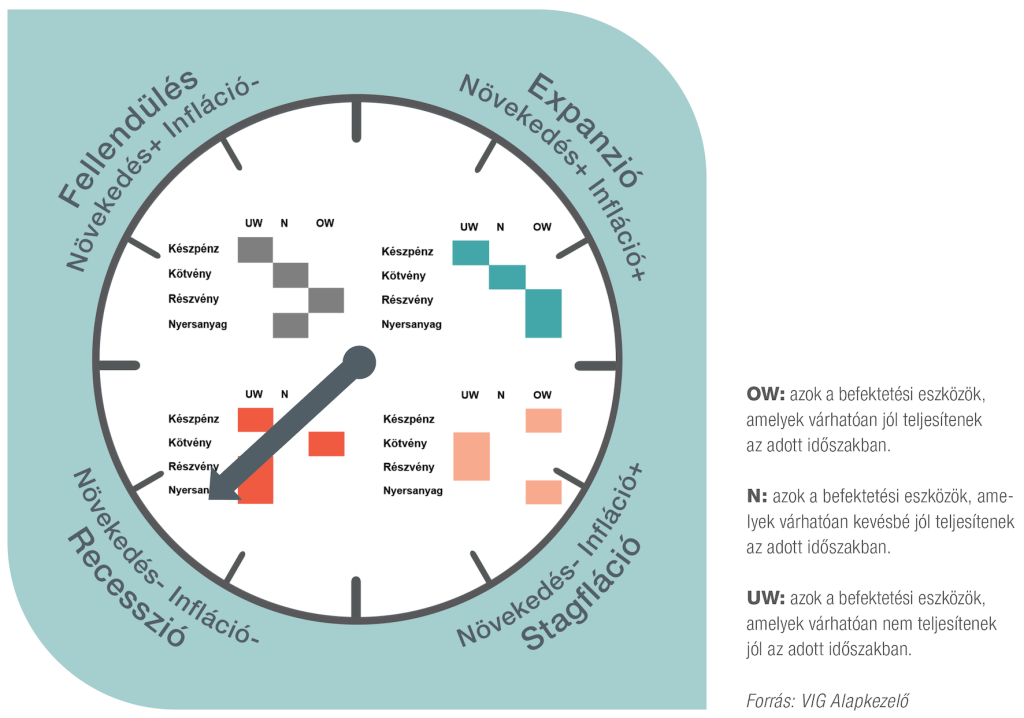

Befektetési óra

Bár vannak javulásra utaló jelek, a globális befektetési óra továbbra is recessziós fázisban van. Az egyes jelentős gazdasági centrumokban ugyanakkor eltérő folyamatokat látunk.

Amerikában a munkaerőpiac fokozatosan hűl, mivel bizonyos szektorok nem teremtenek új munkahelyeket. A ledolgozott órák száma csökken, a bérek növekedése lassul, és összességében a korábbinál kevesebben dolgoztak júliusban (a kellemetlenül gyenge foglalkoztatási adatok miatt Donald Trump elnök ki is rúgta a statisztikai hivatal illetékes vezetőjét). Ugyanakkor a helyzet nem tragikus: a munkanélküli segélykérelmek és a nem mezőgazdasági munkahelyek száma stabil, az inflációs kép pedig kissé javult a lakhatási költségek mérséklődésének köszönhetően. A második negyedévi GDP-növekedés a vártnál jobban alakult, ha hamarosan nem történik jelentős romlás a munkaerőpiacon és az inflációban, az amerikai gazdaság elkerülheti az érdemi visszaesést.

Európa befektetési órája már régóta recessziós fázisban van. Az euróövezet inflációja 2%-on stabilizálódott, a munkanélküliségi ráta továbbra is rekord alacsony (6,2%). Az amerikai vám-fenyegetés miatti előreszállításoknak köszönhetően az ipari termelés az Eurostat alapján 3,7%-kal nőtt az egy évvel ezelőtti szinthez képest. Mivel ennek nagy része gyógyszeripari termékekhez kapcsolódik, az euroövezet gyógyszeripari termelése májusban 27,7%-kal nőtt, ami új történelmi csúcs. A német fiskális ösztönző intézkedések is támogatják a növekedést.

A kínai beruházási óra szintén a fellendülés felé haladt, a vámháború a Távol-Keleten is erősítette az előrehozott gazdasági aktivitást. Kínában ugyanakkor strukturális problémák vannak, a világ második legnagyobb gazdasága deflációval küzd, a stagnáló jövedelmek és a bizonytalan munkahelyek miatt a fogyasztás nagyon alacsony. Az ingatlanpiac is gyenge, az idei évre kitűzött 5%-os GDP növekedés is veszélybe kerülhet.

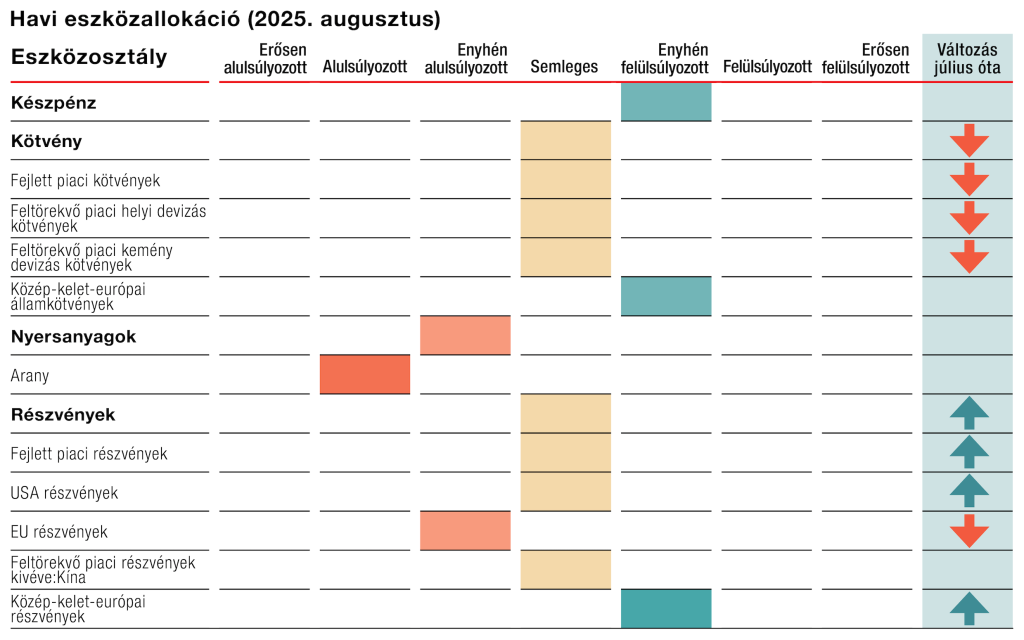

Taktikai eszközallokáció

A legújabb gazdasági-tőkepiaci trendeknek megfelelően jelentős változtatásokat eszközöltünk az eszközallokációban. Befektetői megközelítésünk a korábbihoz képest neutrálisabb: a kötvényeket – bár közgazdasági hüvelykujj szabály szerint recessziós időben jól teljesítenek – le-, a részvényeket pedig felminősítettük. A pénzpiaci eszközöket továbbra is felülsúlyozáson, míg a nyersanyagokat alulsúlyozáson tartjuk. Még a rekord szintre (unciánként 3400 dollár fölé) dráguló aranyat is, amelyből a befektetők az elmúlt években valószínűleg indokolatlanul sokat vásároltak.

Egy jó lehetőség lehet a kockázatkedvelőknek – amerikai részvények

Rövidtávon javulhatnak a tőzsdei kilátások elsősorban a globális technológiai vállalatoknak köszönhetően. Míg a hagyományos szektorok nyereség kilátásai gyengülnek, a nagy technológiai cégek ismét „megmentették a helyzetet”. Ugyan a részvénypiacokat befolyásoló hosszú távú kockázatok továbbra is lefelé mutatnak (magas értékeltségek, gyenge makrogazdasági helyzet), de a rövidtávú pozitív tényezők erősek: a vezető tőzsdeindexek új csúcsokra emelkedtek (a világ teljes részvényforgalmának 42,5%-át kitevő amerikai részvénypiacot követő S&P 500 július utolsó hetében közel 6400 pontra emelkedett), a befektetői hangulat tehát a recessziós kilátások ellenére is támogató. Az amerikai piacok kilátásai javulhatnak, míg Európáé most leheletnyit gyengébbnek tűnik, mint a múlt hónapban.

Közép-Európa továbbra is viheti a prímet

A közép-kelet európai régió mind kötvényben, mind részvényben kimagasló teljesítményt nyújthat. Ezeknek az eszközöknek az árazása ugyanis kiemelkedően vonzónak tűnik, az orosz-ukrán háború befejezése – de legalábbis egy váratlan tűzszünet – esetén tovább folytatódhat a felértékelődés. A régió az Amerikát a trendszerűen gyengülő dollár miatt elhagyó tőke fontos célpontja, a magas kötvényhozamok és vállalati nyereség növekedési potenciál is igazi mézesmadzagnak számítanak. Az amerikai valuta leértékelődése miatt csökken a dollár hitelek törlesztési terhe is: Magyarország az ÁKK közlése alapján júniusban bocsátott ki 1300 milliárd forintnyi dollárkötvényt, de Lengyelországban is magas a “zöldhasú” adósság aránya.

A súlyozások mutatják az adott országra, régióra és eszközosztályra vonatkozó értékelést, mely alapot ad a portfólió menedzsereknek a portfóliók strukturálására, a felveendő pozíciók kialakítására, ezáltal segíthet kihasználni a piacok által nyújtott lehetőségeket.

Súlyozások:

- Erősen alulsúlyozott

- Alulsúlyozott

- Enyhén alulsúlyozott

- Semleges

- Enyhén felülsúlyozott

- Felülsúlyozott

- Erősen felülsúlyozott

Változások – változás az előző hónaphoz képest.

A táblázatot a befektetési óra és a quadrant elemzésünk alapján készítettük el.

A hónap alapja: VIG Active Beta Flexible Allocation Befektetési Alap

Az Alap befektetési portfólióját a VIG Alapkezelő döntően amerikai és európai vállalatok részvényeiből és rövid lejáratú fejlett piaci államkötvényekből állítja össze. Az Alap olyan részvényeket tart, amelyek a legnépszerűbbnek számítanak az üzleti partnerek, a munkavállalók, illetve a befektetők körében. Egy adott vállalat népszerűségét saját fejlesztésű, speciális algoritmus segítségével, kvantitatív és kvalitatív elemzés után választja ki, a részvények arányát pedig a mindenkori tőkepiaci trendek alapján, rugalmasan változtatja. Jelenleg a részvényarány a jó tőkepiaci hangulatnak megfelelően magas (90%), a tőzsdék dübörögnek. A befektetései között pedig olyan, a média által (is) felkapott részvények találhatóak, mint például a Palantir szoftvercég (amely idén megduplázta árfolyamát és ezzel a 20. legnagyobb értékű amerikai vállalat lett a Wall Streeten), az AI-éllovas, egy év alatt több mint ötszörösére dráguló Nvidia, az évente 50%-kal bővülő nyereségű DoorDash ételkiszállító vagy a részvény visszavásárlási programjával az újságokba kerülő Ryanair légitársaság.

A hónap alapja, várakozásaink szerint, a taktikai eszközallokáció alapján a közeljövőben felülteljesítő lehet.

A hónap ESG témája: Piaci szereplők reakciója az ESMA új szabályozására

Az ESMA (European Securities and Markets Authority – Európai Értékpapír-piaci Hatóság) által még 2024-ben közzétett, 2025. május 21-étől hatályba lépett szabályozás szerint az Európai Unióban forgalmazott alapok nevében szereplő ESG-re (azaz Environmental – környezeti, Social – társadalmi és Government – vállalatirányítási) utaló kifejezések szigorú tartalmi követelményeket vonnak maguk után. Korábbi cikkünkben részletesen is megvizsgáltuk, hogy az alapok neveiben szereplő kifejezések milyen kritériumoknak való megfelelés esetén használhatók, ezúttal pedig meg fogjuk nézni, hogy hogyan reagáltak a piaci szereplők e szabályozásra.

Érdemes felidézni, hogy ha egy alap nevében például social/ governance kifejezés vagy „transition” szerepel, akkor a befektetések legalább 80%-ának ESG célokat kell szolgálnia, és ki kell zárni a CTB (Climate Transition Benchmarks) által tiltott tevékenységeket is. Környezetvédelmi utalás („environmental” vagy „impact”) esetén pedig további követelmény a fosszilis tüzelőanyag-szektor kizárása, illetve az „impact” szó használatakor a mérhető pozitív hatást is igazolni kell. A „sustainable” kifejezés használata még szigorúbb, ugyanis ekkor az alap eszközeinek legalább 50%-át fenntartható befektetésekbe kell irányítani. [1]

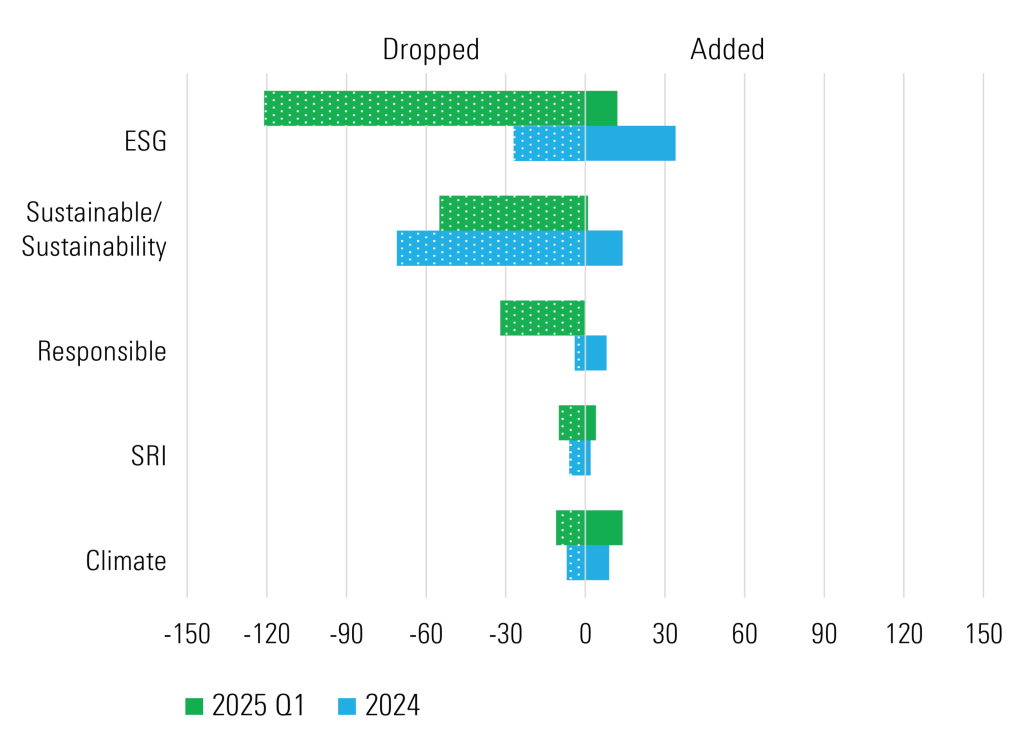

Az egyik legnépszerűbb intézkedés az alapok neveinek „újracímkézése” volt, amely során csupán 2025 első negyedévében kb. 4300 alapból legalább 262 Article 8 és 9 besorolású alap változtatta meg nevét. [2] Közülük 185 alap cserélte le az „ESG” kifejezést nevében, 75 alap pedig teljesen eltávolította az ESG-re utaló szavakat, és mindössze két alap adott hozzá új „ESG” elemet. [3] Összességében az elmúlt 15 hónapban 470 Article 8 és 9-es alap esett át névváltoztatáson, ami az érintett alapok körülbelül 11%-át jelenti. [4] Így tett például az Amundi Asset Management is, akik Article 8 besorolású tematikus alapjaiknak egy csoportjában eltávolította a „ESG-screened” kifejezést a nevükből anélkül, hogy bármilyen változtatást hajtott volna végre a stratégiáiban. Az alapok, amelyek között szerepel az Amundi MSCI Robotics & AI ETF (korábban Amundi MSCI Robotics & AI ESG Screened ETF néven ismert) és az Amundi MSCI Disruptive Technology ETF (korábban Amundi MSCI Disruptive Technology ESG Screened ETF néven ismert), továbbra is a best-in-class megközelítést alkalmazzák, kizárva azokat a vállalatokat, amelyek bizonyos vitatott üzleti tevékenységekben vesznek részt, és preferálva azokat, amelyek viszonylag kevés ESG kapcsolt vitatott esettel hozhatók összefüggésbe. Ez a megközelítés a kezdeti befektetési univerzum (kibocsátók számában kifejezve) legalább 20%-os csökkenését eredményezi. A Fidelity International is lecserélte a „sustainable” kifejezést a „global” szóra több Article 8-as alapjának nevében is, de mivel ezen alapok nem Article 9-es alapok, nem rendelkeznek olyan szigorú vállalásokkal, így stratégiájukban csupán kisebb mértékű változtatásokat eszközöltek. Olyan alapra, alapkezelőre is van példa természetesen, amely egyáltalán nem változtatott befektetési folyamatán, ESG értékelésén és a tervezett fenntartható befektetési szintjén, de eltávolította a „sustainable” kifejezést nevéből. Ilyen alap például a BNP Paribas Asia Ex-Japan Equity (korábban: BNP Paribas Funds Sustainable Asia ex-Japan Euity). [5]

Azok között, akik nem csupán eltávolították a vitatott kifejezéseket, hanem új, kevésbé kötött, de „ESG hangulatú” szavakat vezettek be, a „transition” lett az egyik legfelkapottabb új elem a „screened” mellett. Ennek a magyarázata az, hogy ez a kategória csak a korábban említett CTB-kizárásokat követeli meg, és nem kötelező 50%-os fenntartható befektetési arányt teljesíteni. Néhány alap már korábban is összpontosított a transition-re, azaz átállásra, de csak most adták hozzá a kifejezést az alap nevéhez, vagy most helyettesítettek vele olyan más kapcsolódó kifejezéseket, mint a „Net Zero”, „2 Degree”, vagy „CTB”, hogy az átállásra utaló elem egyértelműbb legyen. Ez a megoldást választották az iShares Enhanced ETF-ek sorozatai is. Az alábbi ábra azt szemlélteti, hogy az új szabályozás hatására az alapok jelentős része eltávolította az ESG-hez köthető kifejezéseket a nevéből, különösen az „ESG” és „Sustainable” szavakat. Az új elnevezések bevezetése ezzel szemben minimális volt, de természetesen volt rá példa, hiszen lehetnek olyan alapok is, amelyek az új szabályozás által meghatározott kritériumokat teljesítették és továbbra is teljesíteni tervezik, de elnevezésükben mindeddig nem jelent meg az ESG-re való erősebb utalás. Mindez arra utal, hogy a piaci szereplők elsősorban a megnevezések szintjén alkalmazkodtak, miközben a tényleges befektetési gyakorlat kevésbé változott. [6]

Miközben felettébb sok alap módosította nevét, érdemi ESG-tartalmi változtatásra, azaz stratégia és küszöbérték módosításokra ritkábban került sor. Gyakori volt, hogy a névváltozás nem járt együtt az alap befektetési stratégiájának vagy céljainak módosításával. Ezek a piaci reakciók mindenesetre jól mutatják, hogy az ESMA szabályozása nemcsak jogi megfelelésre késztette az alapkezelőket, hanem kommunikációs és marketing szempontból is újragondolásra sarkallta az ESG-stratégiákat és segít a greenwashing (zöldrefestés) visszaszorításában is.

Források:

Jogi tájékoztató

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletesen tájékozódjon az alap befektetési politikájáról, a befektetés lehetséges kockázatairól és a forgalmazási

költségekről az alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található kiemelt befektetési információjából, hivatalos tájékoztatójából és kezelési szabályzatából. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok.

A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján

lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről.

Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési

döntésért és annak következményeiért.