Vámháború újratöltve – világvége vagy lehetőség?

A Trump adminisztráció elsöprő vámokat jelentett be a napokban, ami földrengésszerű változásokat okozhat a globális tőkepiacokon. Újra felmerül a kérdés: totális vámháború vagy blöff?

Ki nyerhet a bejelentett vámokon?

Elsősorban az Amerikai Egyesült Államok reménykedhet előnyökben. A gazdaság szerkezete (inkább zárt, nagy, belső fogyasztásra épülő domináns gazdaság) alapján egy esetleges vámháború az elemzők szerint kevésbé sújtaná az USA-t, mint a világ többi részét – ez azonban (súlyos megtorlás esetén) nem feltétlenül lesz így.

Az elmélet alapján alapvetően három előnyt remélhetnek:

- Egyes stratégia jelentőségű iparágakat támogathatnak, cégeket vehetnek rá a termelés Amerikába hozására, így javulhat ezekben szektorokban az amerikai ellátásbiztonság, esetleg munkahelyeket védhetnek meg, vagy újakat teremthetnek (gondoljunk például a chipszektorra).

- Az amerikai adminisztráció jelentős extra bevételeket remél a kivetett vámokról: 700 milliárd USD értékről beszélnek.

- Bizonyosan tárgyalási technika is a döbbenetes vámok bejelentése. Játékelméletből kiragadva tipikus „őrült kutya” / „gyáva nyúl stratégia”, míg az elsőben az egyik fél kiszámíthatatlanul és agresszívan viselkedik, hogy az ellenfelet bizonytalanságban tartsa, és engedményekre kényszerítse, a másikban két szereplő hajt egymás felé teljes sebességgel az autóban, aki előbb elrántja a kormányt, az veszít, míg ha egyik fél sem fúj visszavonulót, akkor összeütköznek és mindenki számára a lehető legrosszabb forgatókönyv valósul meg. Jelenleg itt tartunk: az USA a döbbenetes vámokkal kíván egyéb gazdasági, geopolitikai előnyöket kiharcolni. Elhúzza a mézes madzagot: csökkentjük a vámotokat, ha jelentős mennyiségű amerikai termékeket vásároltok (legyen az haditechnika, mezőgazdasági termés, gáz vagy más), vagy egyéb politikai, gazdasági engedményeket tesztek (tabu témaként megemlíthetjük például Grönland esetét, de számos más terület is szóba jöhet).

Itt azonban érdemes egy nagyon fontos megállapítást tennünk: ez elméletben lehetséges, elsősorban akkor, ha egy-egy országra, vagy egy-egy szektorra vetünk ki vámokat – akkor reménykedhetünk relatív előnyökben.

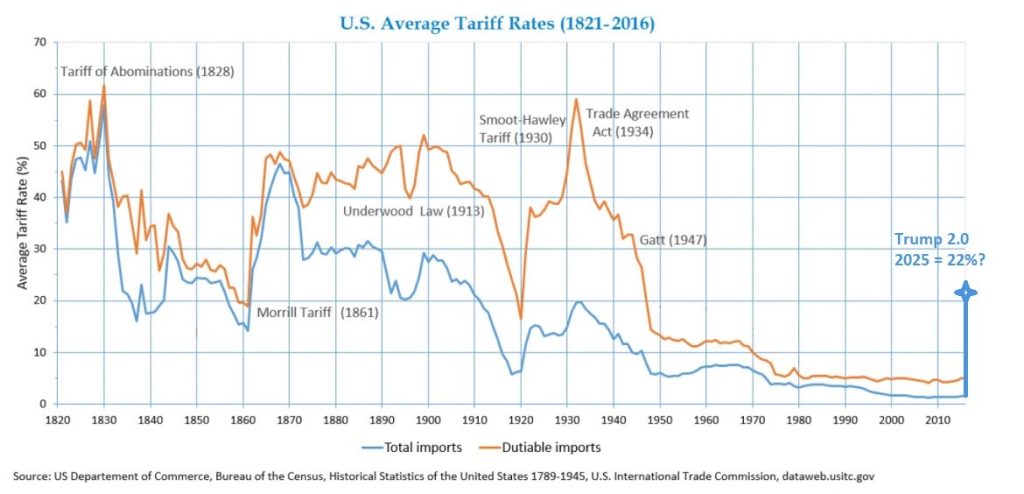

A gyakorlatban azonban egy egészen más forgatókönyv rajzolódik ki, ha azonos időben nagyon sok országra, nagyon sok termékre nagyon magas vámokat vetünk ki. Volt erre már konkrét példa az amerikai gazdaságtörténetben: az 1930-as évek elején két republikánus szenátor által jegyzett Smoot-Hawley törvénytervezet olyan vámháborút indított el, aminek a rémképétől most is tartunk. A párhuzamot az adja, hogy az ígéretek és remények hasonlóak voltak: védjük meg az amerikai farmereket, az amerikai ipart és gazdaságot a külföldi versenytől, védjük meg az amerikai munkahelyeket, a csodafegyver pedig a vám lett volna, az eredmény azonban kijózanító lett. Akkor a teljes amerikai importra számolt átlagos effektív vámok mértéke nagyságrendileg 20%-ra emelkedett, a főbb kereskedelmi partnerek viszontvámokkal, megtorlással válaszoltak, aminek az eredményeit mind ismerjük: a Nagy Gazdasági Világválság néven került be a történelemkönyvekbe.

A különbség az, hogy 1929-ben, a vámok bevezetése előtt már beütött a tőzsdekrach, ugyanakkor hasonlóság, hogy a csodafegyvernek szánt vámok hasonló előnyök reményében lettek bevezetve, illetve ha most minden a „felszabadítás napján” meghirdetett feltételek mentén valósulna meg, akkor a Trump beiktatása előtti 3% közeli átlagos amerikai importvám-szintről kb. 22%-ra ugrana ez a mérték, ami még kicsit súlyosabb is, mint a Smoot-Hawley időszakban. Annak óriási politikai és gazdasági bukás lett a vége, vissza kellett fordítani a vámokat, azok visszafelé sültek el.

Ezek alapján kijelenthetjük, hogy egy tartós, széleskörű vámháborúnak nincsen gazdasági logikája, esetlegesen egy-egy szektortól eltekintve, azon mindenki veszít, noha különböző mértékben.

Ki veszíthet a legtöbbet a jelenleg bejelentett vámokon?

A fentiek értelmében nyerteseket nem igazán hirdethetünk, esetleg relatív mértékben járhat valaki kevésvé rosszul, de alapvetően mindenki veszít egy ellenvámokkal kibővített széleskörű tartós vámháború esetén.

A legnagyobb veszteseket érdemes több dimenzió mentén vizsgálni. Első ilyen szempont az, hogy mely országok exportálnak a legnagyobb értékben az USA-ba, hiszen ezek vannak kitéve első körben a legnagyobb veszélynek. Ezek az országok, blokkok: Kanada, Mexikó, Kína, Japán és az Európai Unió (ezen belül is Németország).

Másik dimenzió nyilvánvalóan az, hogy mely országok kapták – jelen állás szerint – a legnagyobb amerikai vámokat a nyakukba: itt nagyon sok ország szerepel magas vámokkal a listán, mégis ha pár szereplőt ki kell emelni, akkor Kína a legnagyobb vesztes a jelenleg ismert 54%-os vámtarifa miatt, de más dél-kelet ázsiai országok (Vietnam, Kambodzsa, Laosz) is bőven 40% feletti számokkal szembesültek, végül India, Japán és az Európai Unión sincsen kedvező helyzetben.

Végül érdemes azt is figyelembe venni, hogy mely országok nyitottak a gazdasági szerkezetük alapján (ahol magas az export és import aránya a saját GDP-hez képest), vagy mely országok szektorösszetétele kedvezőtlen a jelenleg ismert feltételekhez képest: hogy közelebbi példákat említsünk, Németország és Magyarországnak is van bőven félni valója.

Mit tehet ebben a helyzetben az Európai Unió?

Nagyon sok mindent. Tárgyalásokba kezdhet, vagy kemény megtorlással próbálhatja visszakozásra késztetni az USA-t. Az Európai Unió gazdasági ereje jelentős megtorlási potenciált jelent. Kezdve az ellenvámok bevezetésétől, egyéb befektetési, vagy adminisztrációs szabályok szigorításán át, megadóztathatják akár az amerikai légitársaságokat, vagy kizárhatnak amerikai cégeket az európai közbeszerzésekből. Mégis a legnagyobb fegyver az amerikai szolgáltatások megadóztatása lenne: az amerikai technológiai óriásokra vagy az amerikai pénzügyi szolgáltatókra kivetett adók formájában. Természetesen Európa sokkal kevesebb amerikai haditechnikai eszköz vételével is fenyegetőzhet, tehát a repertoár igen széles.

Milyen következményei lehetnek Magyarországra nézve a vámháborúnak?

Globálisan nézve egyesek az infláció megugrásától tartanak, ami – legalább időszakosan – valid lehet, ugyanakkor egy tartós, széleskörű vámháború esetén sokkal nagyobb veszélyt rejt a gazdasági növekedés jelentős visszaesése, recesszió vagy akár globális válság kialakulása.

Magyarország több dimenzió mentén is inkább kedvezőtlen helyzetben van. Bár a direkt kitettségünk relatív kicsi, az USA-ba irányuló exportunk nagyságrendileg a hazai GDP 3%-át közelítette az elmúlt években, de kis, nyitott gazdaságként (az exportunk és az importunk mértéke is a saját GDP-nk 80%-át közelítette) hazánk érzékenyen reagál a nemzetközi kereskedelemben beálló változásokra. Ezen túl, jelenlegi ismereteink alapján Kína és Németország lehetnek az egyik legnagyobb vesztesei a vámháborúnak. Magyarország legfontosabb kereskedelmi partnerei közé tartozik ez a két ország, így indirekt kitettség kapcsán van mitől tartanunk. Végezetül a magyar gazdaság szerkezete sem kedvező, gondoljunk csak az autóipari kitettségünkre.

Magyarország mentesülhet esetleg a vámok alól, vagy lehetséges-e kedvezőbb megoldás?

Azt láthatjuk, hogy a Trump adminisztráció évtizedes tabukat döntöget, esetleg soha nem látott dolgok kerülnek napirendre, így semmit nem lehet kizárni. Sőt, maga Trump is nagyra értékeli a személyes kapcsolatokat és a kétoldalú, bilaterális tárgyalásokra hívja fel a figyelmet. Ugyanakkor az Európai Union esetében nem valószínű, hogy egy adott ország más elbírálás alá esne, mint a többi. Valószínűleg az fog ránk is vonatkozni, ami végül az Európai Unióra is.

Lehet Trump vámháborújának a következménye egy nagy gazdasági világválság?

Lehet. Nagyon fontos kiemelni, hogy a világ legnagyobb importőre (évente nagyságrendileg 3300 milliárd USD értékben importál), az Amerikai Egyesült Államok lengetett be döbbenetes mértékű vámokat, ami földrengésszerű változásokat hozhat maga után. A vámemelések mértéke, érintett országok és termékek köre bő 100 éve nem látott döbbenetes érték, aminek a gyakorlati múltbéli tapasztalatai igen kijózanítóak. Több évtized során kialakult status quot, nemzetközi kereskedelmi gyakorlatot írna felül egyetlen tollvonással, a múltbéli példák pedig egyértelműen felhívják a figyelmet az elhibázott protekcionista gazdaságpolitika veszélyeire és a potenciális gazdasági kockázatokra. Amennyiben minden jelenleg meghirdetett vám valóban bevezetésre kerül és tartósan velünk is marad, ráadásul a főbb világpiaci szereplők ellenvámokkal reagálnak, az abszolút elvezethet egy súlyos gazdasági világválsághoz. Első körben minden azon múlik, hogy tárgyalások kezdődnek-e, ami kölcsönös vámcsökkentésekhez vezet el az országok között, vagy megtorló intézkedések, ellenvámok sora következik-e, ami eszkalálja a helyzetet.

Mindazonáltal véleményem szerint ez egy dinamikusan változó állapot, elég csak a Kanadára és Mexikóra kivetett, majd többször elhalasztott, végül effektíve megfelezett vámokra gondolni. Ezen túlmenően az amerikai gazdasági szakembereknek ismerniük kell a múltbéli példákat és azok súlyos kockázatait, így arra számítok, hogy a jelenleg ismert számok még nem a végleges állapotot jelentik, lesznek tárgyalások, csökkentések, kedvező bejelentések. Ugyanakkor ezek időzítése, mértéke, érintett termékek és országok köre jelenleg mély ködbe burkolózik, így egy igen veszélyes, meglehetősen döcögős út előtt állunk. Jelen helyzetben inkább kisebb valószínűségűnek látom, hogy az általánosan bejelentett 10% alatti általános viszonossági vámszintek alá tud kerülni a legtöbb gazdasági nagyhatalom – persze Trump 2.0 esetében az biztos, hogy minden bizonytalan – és ha „csak” 10%-os vám lesz mindenkire érvényes, az is igen súlyos gazdasági károkat okozna.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.