Óriási nyereség: 30 százalék feletti hozam a megatrendeknél

Lassan vége a 2024-es évnek, így nézzük meg hogyan teljesítettek idén a normális gazdasági ciklusokon túlnyúló, globális, az egész világot érintő, megkerülhetetlen folyamatokban élenjáró vállalatok.

Második éve már, hogy az amerikai gazdaság jobban teljesít, mint azt a konszenzus várta. Az erős munkaerőpiac és a szolgáltatási szektor bővülése támogatta a fogyasztást: miközben a munkanélküliség 3,4%-ról 4,1%-ra emelkedett, az elbocsátások mértéke visszafogott volt. A vállalatok továbbra is folytatták a munkaerő-felvételt, a fogyasztók pedig változatlanul költöttek szolgáltatásokra. Az infláció tovább mérséklődött, így az amerikai jegybank szerepét betöltő FED elkezdhette a kamatvágási ciklust. Fontos driver volt a vállalati beruházás is: a legnagyobb (200 milliárd dollárt meghaladó) piaci kapitalizációjú, ún. “megacap” technológiai cégek rengeteget fektettek adatközpontokba, mesterséges intelligenciába és a kapcsolódó technológiákba – mind árbevételi, mind eredmény fronton jelentős lökést adva ezzel az MI-ökoszisztéma vállalatainak. A profitok világszerte nőttek, az árazási szorzók azonban sok esetben a profit dinamikát is meghaladták. Így néhány vállalatnál már erősen kifeszített árazási szorzókat láthatunk. A hatékonyság javítását célzó beruházások továbbra is megmutatkoztak az árrésekben: az S&P 500 vállalatai 2021 szeptembere óta 12% feletti negyedéves profitmarzsot értek el.

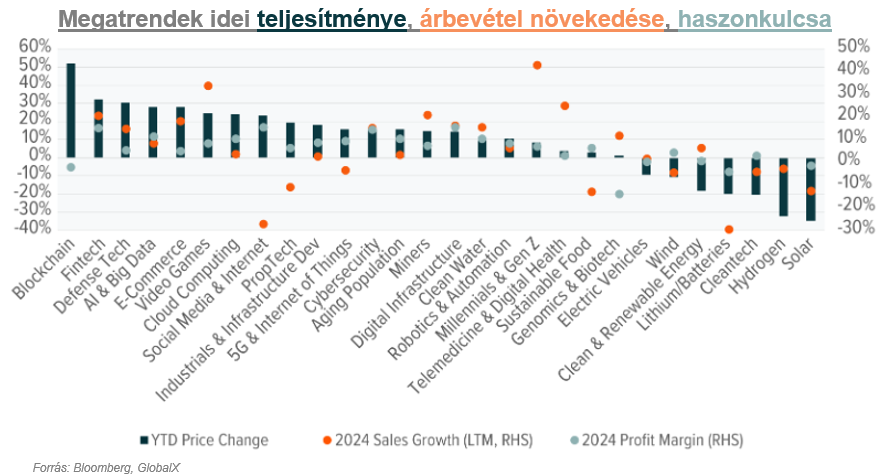

A strukturális növekedést ígérő, megatrend típusú befektetések közül is sok vállalat jelentett kétszámjegyű topline növekedést és egészséges profit marzsot. Nézzük tehát, hogy a fundamentumok hogyan csapódtak le a hozamokban. A mesterséges intelligenciával foglalkozó vállalatok közel 10%-kal növelték az árbevételüket, és 11%-os árrést, míg a digitális infrastruktúrával foglalkozó cégek, például az adatközpontok 14%-os bevétel gyarapodást értek el átlagosan ugyanekkora árrés mellett. Az automatizálás és a digitalizáció forradalmához kapcsolódó kiberbiztonság több mint 15%-os forgalom növekedésről számoltak be, az infrastruktúra továbbra is egészséges, 9%-os árrést tudott realizálni, míg a védelmi technológia 15%-os árbevétel-növekedés mellett ért el erős hozamot. Az olyan fogyasztói tematikák, mint az e-kereskedelem, az ezredfordulón született fogyasztók, a videojátékok és az e-sport pedig annak ellenére teljesített jól, hogy a fogyasztás általában véve lassult. A megújuló és a “tiszta” energia (CleanTech) iparág viszont mind teljesítményben, mint profit növekedésben alulmaradt.

Látható, hogy a tematikus befektetések idei hozama +50% és -35% között mozogtak, a tematikák széleskörűen szóródnak a technológiai forradalmak lefutását leíró Gartner-hype ciklus görbe három szakaszán attól függően, hogy a piacoknak éppen mi az értékítélete az adott megatrendről. A fenti ábra is azt támasztja alá, amit befektetőinknek sokszor hangsúlyozunk: a különféle megatrendek között is fontos a diverzifikáció. Nem elég egyetlen megatrendet/részvényt megvenni, hanem megnézve a belső struktúrájukat kell gondos odafigyeléssel kiválasztani például az egyedi részvények közül azokat, amelyek tényleg vezető szerepet töltenek be az adott iparágon belül. Mint ahogy tesszük mi is a VIG Megatrend alapunkban: egyrészt számos megatrendet tartunk egyszerre és aktívan rotálunk ezen trendek között annak erősségétől függően, másrészt egy adott iparágon belül kiválasztjuk azokat a vállalatokat, amelyek a legprosperálóbbak lehetnek.

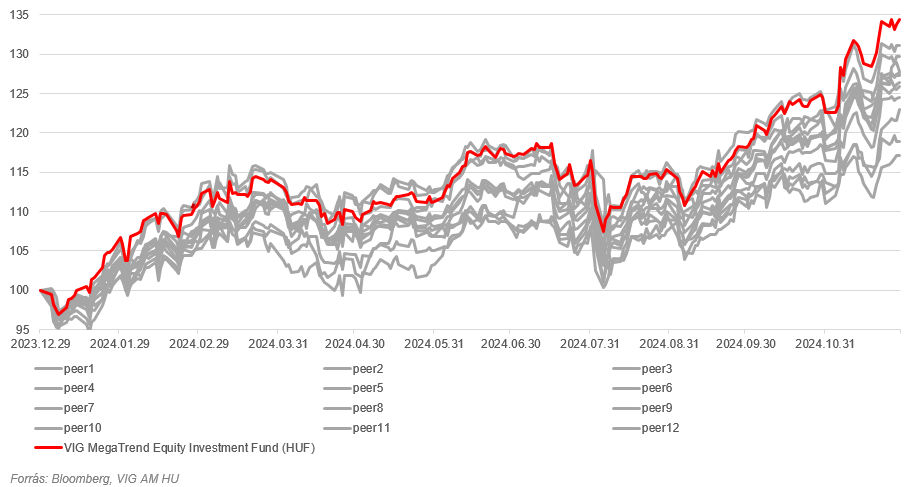

Ez a stratégia jól működött idén, így szépen emelkedett az Alap befektetési jegyeinek árfolyama mind abszolút értelemben, mind a versenytársakhoz képest. 2024-ben a VIG MegaTrend B sorozata november végéig 34,29%-kal tudta növelni a nettó értékét forintban, amivel az év eleje óta az első helyet szerezte meg a megatrend típusú stratégiát követő versenytársak között.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.