Mit tanulhatunk Lengyelországtól?

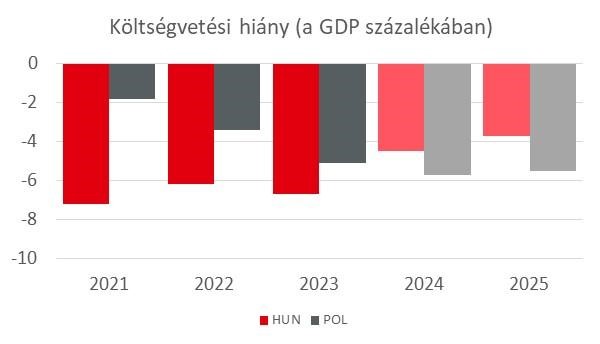

Elszálló finanszírozási igények és magas infláció? Nem, kedves Olvasó, nem Magyarországról lesz szó elsősorban a cikkben. Lengyelország múlt héten jelentette be a jövő évi költségvetése első tervezetét, amely alapján az idei évhez képest a finanszírozási igény 70%-kal emelkedik, 367 milliárd zlotyra, ami a GDP 9,3 százaléka! A költségvetést külön is érdemes elemezni, több említésre méltó számot is tartalmaz – például a védelmi kiadásokra fordítandó 187 milliárd zlotyt, ami a GDP 4,7%-a -, de ez inkább geopolitikai fejtegetésekhez vezetne. Így most csak egy rövid összehasonlítást tennék a lengyel és magyar számok között sok-sok ábrával, hogy alakul hazánk és Lengyelország makromutatóinak dinamikája, és ez tükröződik-e a piaci mozgásokban.

Nézzük a növekedési számokat. Jól láthatóan a lengyel gazdaság jobb bőrben van a hazánkat az utóbbi időben jellemző stagnálással szemben, mind a közelmúltbeli számok, mind a következő évre vonatkozó elemzői várakozások magasabbak.

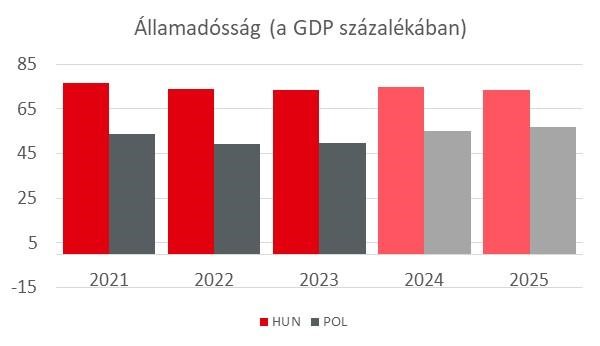

A költségvetési számokból egyértelműen látszik, hogy romlik a lengyel költségvetési fegyelem, míg itthon (legalábbis papíron) további javulás várható, aminek az eredménye pedig az államadósságmutatókban is tetten érhető.

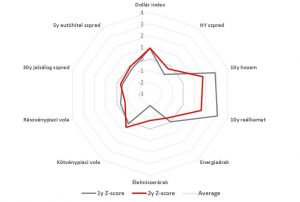

És most nézzük meg, hogy különösen az inflációs és adósságfolyamatokban látszó relatív romlás látszik-e a lengyel eszközárakban a magyar piachoz hasonlítva.

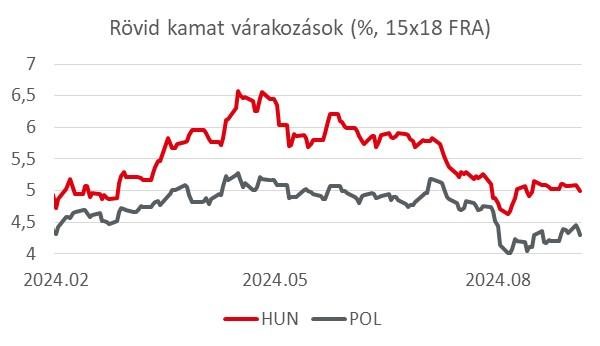

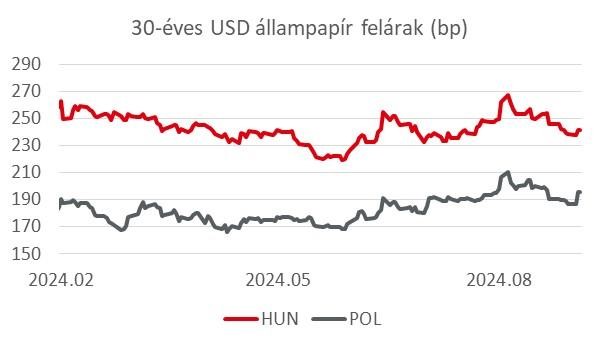

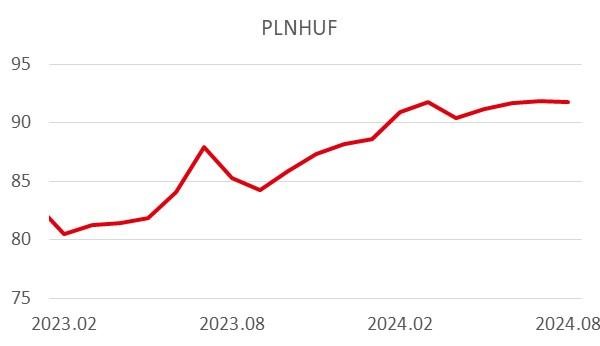

Az egy éven túli rövid kamat várakozások azt mutatják, hogy a forint kamatvárakozások stabilan 5% körül alakultak az elmúlt hetekben, míg a várt lengyel kamatszint mértéke emelkedett. Ez a mozgás a hosszú állampapírok hozamaiban is megfigyelhető volt, a nyári hónapokban átlagosan 1%-kal magasabbak voltak a magyar hozamok, ez szeptember elejére 70 bázispontig szűkült. A nagyon hosszú dollárkötvények feláraiban is inkább folyamatos szűkülést láttunk az elmúlt időszakban, de még itt is van kb. 45 bázispont előnye a magyar papírnak – de ez nem a közelmúlt eseményeihez köthető. Feltűnő viszont, hogy a trendszerű gyengülés a két deviza között megállni látszik – a csökkenő kamatkülönbség ellenére.

Látszik tehát, hogy a gazdáságpolitikai hitelesség mennyire fontos a piacon. Lengyelország korábban fegyelmezettebb fiskális és monetáris politikai track record-ja adott annyi játékteret a gazdasági döntéshozóknak, hogy nagy eladási hullám nem következett be a lengyel eszközökben. Gondoljuk bele, vajon ez történt volna Magyarországon is hasonló esetben?

De az is megállapítható, hogy a piac működik, a lengyel deviza és állampapírok mozgásának iránya azért mutatja, hogy a kockázatok emelkednek – és jelzi az illetékeseknek, hogy a nehezen megszerzett hitelességet nem érdemes rövid távú célokért beáldozni.

Ábrák forrása: Bloomberg, IMF

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.