“Külföldi alapkezelőkkel beszélgettünk a forintról: szóba sem kerültek az EU-s pénzek”

-Bakos Ádám-

Nemrég volt szerencsénk néhány külföldi alapkezelővel beszélgetni a forintról is. Nagy meglepetésünkre például az EU-pénzek kérdése szóba sem került: amíg a kamat ilyen magas, addig sokkal kevésbé számít bármi más.

A magyar nemzeti valuta az elmúlt két hétben letörölte idei erősödését és az euróval szemben újra a 400-as árfolyam körül kereskedik. Azt azonban, hogy hosszabb távú folyamatokat figyelembe véve a forint a mostani szinteken erős, vagy gyenge, elég nehéz megállapítani. Ennek illusztrálására hoztam két ábrát.

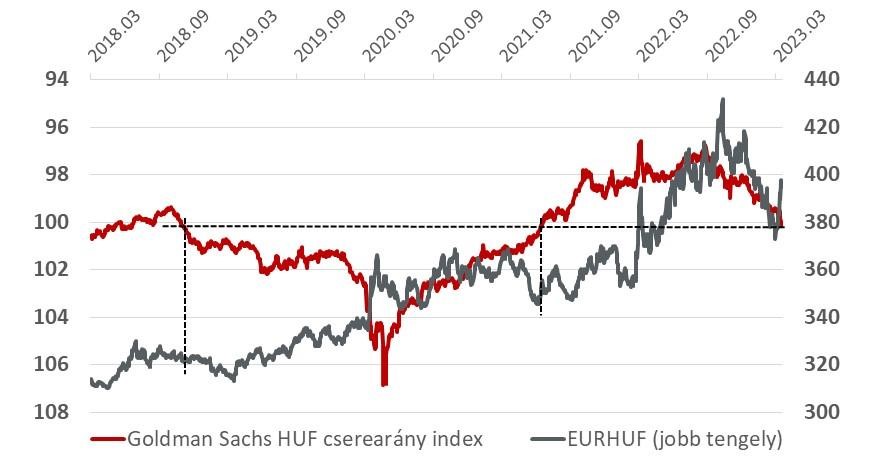

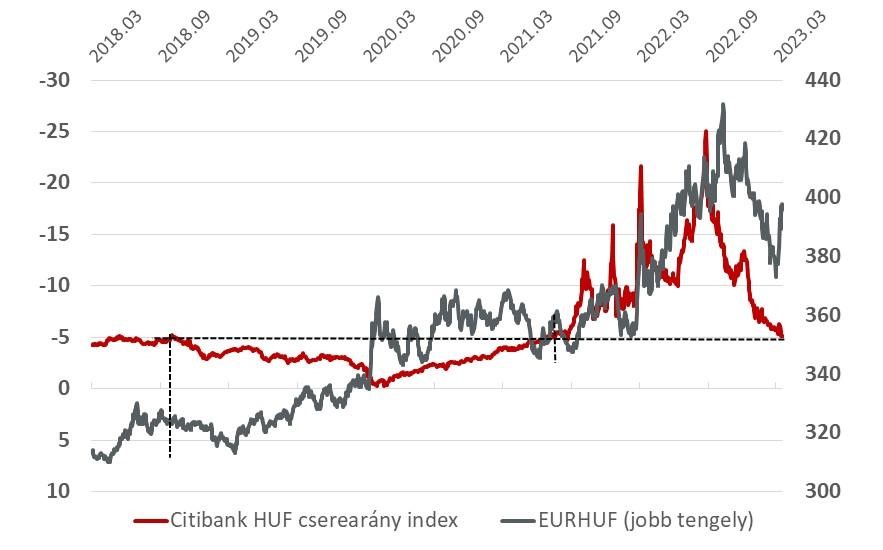

- Az export/import árak relatív változása, elsősorban az import energiaárak emelkedésén keresztül tavaly komolyan rontotta a külkereskedelmi cserearányokat, ez volt a forint nominális gyengülésének elsődleges mozgatója, hiszen így mozdul az egyensúly felé a rendszer. Ez alapján a forintnak még rengeteg tere van erősödni, hiszen a cserearányok sokat javultak tavaly ősz óta.

A lenti két ábrán ezt látjuk, az egyik a Citibank, a másik a Goldman Sachs által számolt cserearány index. Mindkettőn az látszik, hogy hasonló cserearányok mellett 2021-ben és 2018-ban hol járt az EURHUF. Jól látszik, hogy ezek alapján bőven van tér az erősödésre, akár a 360-as szint alá is.

forrás: Goldman Sachs

forrás: Citibank

- Az inflációs paritás, vagyis a CPI alapú reálárfolyam. Az elmélet itt az, hogy két ország között az árfolyamnak mindig az inflációk különbségével kellene változni. A hátterébe ne menjünk bele itt, nyilván rengeteg olyan feltételezés van mögötte, ami a valóságban nem teljesül, de mégis figyelik, a legfontosabb kereskedelmi partnerekkel szembeni kombinált reáleffektív árfolyam (REER) fontos mutató. Érdekes módon, hátrányai ellenére egész jól működik, az EURHUF nagyon hosszú távon átlagosan nagyjából a hazai és az Eurózóna inflációs különbségével értékelődik le. Vagyis csak, ha 2022-2023-tól eltekintünk. Hiszen ebben a két évben összesen 18 százalékkal kellene gyengülni a forintnak (várhatóan ennyivel lesz magasabb két év alatt a hazai infláció, mint az Eurózónás), ami 435 forint feletti egyensúlyi euróárfolyamot jelentene.

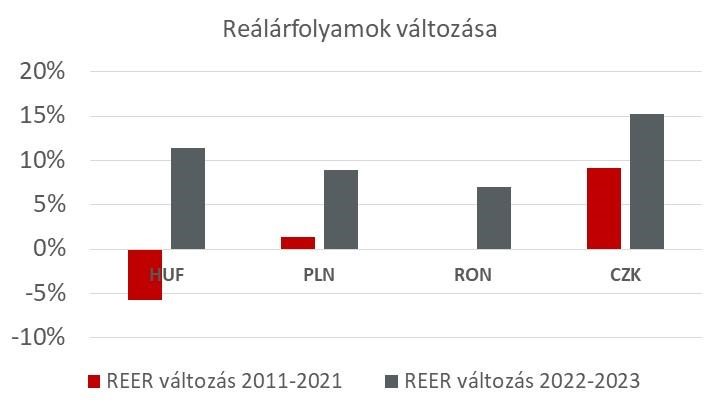

- Az ábrán a JPMorgan által kalkulált reálárfolyamokat nézve jól látszik, hogy 2011-2021 között reálértelemben csupán 5%-kal értékelődött le a forint, míg 2022-23-ban reálfelértékelődés történt (a 2023.03.20-i árfolyam alapján)! Az ábra egyébként a régiós folyamatokkal kapcsolatban is beszédes.

forrás: JP Morgan

A jelenleg 400 körüli árfolyammal jól ki is átlagoljuk a két értéket, de akkor merre tovább? Nemrég volt szerencsénk néhány külföldi alapkezelővel beszélgetni, többek között a forintról is, és nagy meglepetésünkre például az EU-pénzek kérdése szóba sem került: amíg a kamat ilyen magas, addig sokkal kevésbé számít bármi más. Irány az erősebb forint!

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.