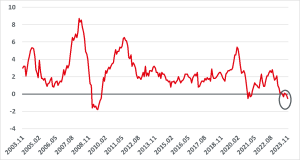

Kína: nem látszik a fény az alagút végén

Hiába az egyre nagyobb mértékű gazdaságélénkítő csomagok, a fogyasztás csak nem akar érdemben beindulni az elmúlt évtizedek bezzeg-országában. Ennek egyik bizonyítéka a legfrissebb, novemberi inflációs adat is, ami gyorsuló fogyasztói árcsökkenést mutat. Utoljára a Covid járvány kirobbanása utána volt (0,5%-os) defláció az ázsiai országban, ennél alacsonyabb mutatóra pedig az elmúlt 20 évben csak 2008-2009-es gazdasági világválság során volt példa.

Forrás: Bloomberg, saját szerkesztés

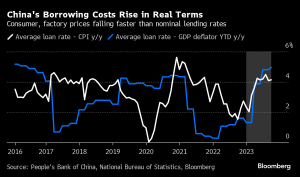

Elsősorban ennek köszönhetően a teljes gazdaság inflációjával kalkulált átlagos reálkamat a Bloomberg számítása alapján olyan magasra emelkedett, amit utoljára 2016-ban láthattunk (kék vonal az alábbi grafikonon). Hiába csökkentette tehát idén több alkalommal is az irányadó nominális kamatokat a kínai jegybank, az átlagos hitelkamat szintnél nagyobb ütemben csökkentek az árak.

Kínai reálkamatok alakulása

Forrás: Bloomberg

Így ahelyett, hogy a monetáris lazítás (ami az előzőekben leírtak miatt valójában szigorítás) miatt a gazdaság pozitív irányba mozdulna, a gazdaság lassulásához vezethet. A magasabb reálkamatok az ingatlanpiaci lufi kipukkadása óta amúgy is egyre óvatosabb lakosságot a fogyasztás helyett a megtakarításra ösztönzik, a vállalatokat pedig eltántorítják a beruházásoktól. A csökkenő árszínvonal a fogyasztás további elhalasztását és a beruházások csökkenését okozhatja. Lefelé tartó spirál, láttunk már hasonlót Japánban és annak nem lett jó vége.

Erre persze lehetne jegybanki válasz a (még) meredekebb kamatcsökkentés, ám a monetáris politika vékony jégen táncol. A túlzott lazítás könnyen átbillenthet a másik irányba: a kínai gazdaság évtizedek óta hitelből nőtt átlag feletti mértékben, a túlzott eladósodás, a magas tőkeáttétel már ma is óriási veszély. Elég csak az összedőlés szélén lévő ingatlanszektorra gondolni. Ha az alacsony kamatok miatt ismét megjönne a hitelfelvételi kedv, nehezen felmérhető kockázatot jelentene. Igazai patthelyzet.