Itt a második negyedéves jelentési szezon – túl pesszimisták a várakozások?

–Richter Péter, VIG Alapkezelő –

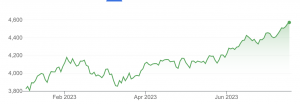

Az idei, második negyedévi eredmény szezon kezdetén a helyzet eltér az év elejitől. A 2022-es, jelentős mértékű korrekciót követően a new yorki tőzsdét követő S&P 500-as index idén már közel 20 százalékos pluszban jár (dollárban mérve), a tavaly októberi mélypontról pedig 30%-ot rallizott az amerikai részvénypiac. Így a befektetők – köztük a Megatrend és Opportunity Fejlett Piaci Részvényalapunk érintettsége miatt mi is – megkülönböztetett figyelemmel kísérik a most következő, második negyedéves jelentési szezont.

Az S&P 500 amerikai tőzsdeindex 2023-ban

Forrás: Google Finance

A képet azonban árnyalja, hogy a részvénypiacok idei emelkedését teljes egészében az értékeltségi szintek tágulása magyarázta: a vállalati profittermelés ugyanis Európában stagnált, Amerikában pedig már 4%-kal lejjebb is módosították az elemzők az év végére szóló eredmény előrejelzéseket. Az árfolyam emelkedés ráadásul nagyon szűk körű volt: a 7 legnagyobb piaci kapitalizációval rendelkező, döntően a technológiai iparban tevékenykedő amerikai vállalat (Apple, Microsoft, Google, Amazon, Nvidia, Tesla, Meta) részvénye adta a 73%-át. Ezek a cégek az idei első félévben átlagosan 90 százalékkal értékelődtek fel.

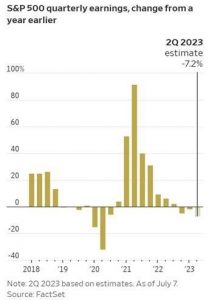

Kérdés persze, hogy mennyire fenntartható ez a piaci fellendülés, a vállalatok milyen előrejelzésekkel számolnak a pénzügyi teljesítményükre és a gazdaság egészére vonatkozóan. És persze az is, hogy a mesterséges intelligencia (AI) által várt növekedési ígéretekből mennyi materializálódik majd. A FactSet amerikai pénzügyi adatszolgáltató cég elemzése alapján az S&P 500-ban jegyzett vállalatok második negyedévi várható nyereség csökkenése nagyjából 7,1% az előző évhez képest.

Ez lenne a harmadik egymást követő negyedév, amelyben esnének a vállalati profitok, és a legnagyobb mértékű nyereség csökkenés a 2020 második negyedévében bekövetkezett, mintegy 32%-os veszteség óta. Ez a bő 7%-os EPS csökkenés ugyanakkor túlságosan pesszimistának tűnik annak fényében, hogy a vállalatok már jelentős költségcsökkentést hajtottak végre és a makrogazdasági adatok is a vártnál jobban alakultak.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.