Francia választások: probléma elhalasztva

Király-Kovács Mátyás, VIG Alapkezelő

A piac értékítélete szerint rövid távon nem jelent kockázatot a francia választások eredménye, az eszközárak gyorsan korrigáltak a kezdeti ijedtség után, és a legrosszabb forgatókönyveket egyelőre kiárazták a befektetők.

A választásokat megelőzően legesélyesebbnek tartott Le Pen féle Nemzeti Tömörülés győzelmétől a jövőben esetlegesen felmerülő Frexit félelmek mellett a költségvetési hiány növekedése miatt tartottak a befektetők, a baloldali koalíció győzelme pedig a költségvetési hiány még nagyobb elszállásának kockázatát erősítette volna. A végül kisebb meglepetésre a legtöbb mandátumot szerző baloldali koalíció ugyanis a nyugdíjreform visszavonását és jelentős minimálbéremelést harangozott be, ami a Covid óta elszabadult francia költségvetési hiány további emelkedésének kockázatát hordozta magában.

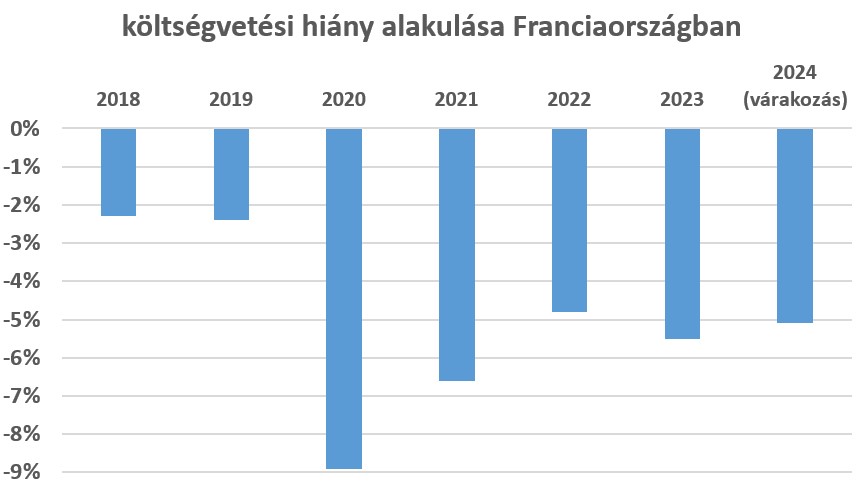

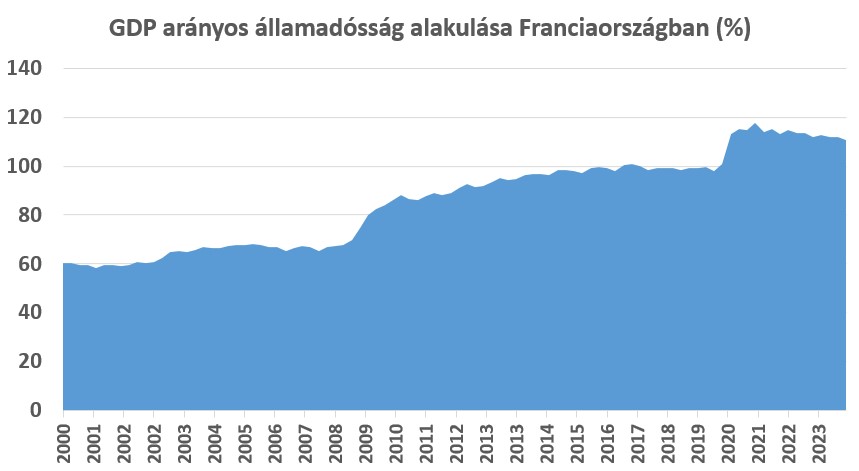

A francia költségvetés helyzetével az EU sem elégedett, ezért a közelmúltban Franciaországgal és 6 másik tagországgal (köztük Magyarországgal) szemben túlzottdeficit-eljárás megindításáról határoztak. A francia költségvetés 2020 óta véti el a 3%-os GDP arányos hiánycélt, idén is 5% felett lehet a költségvetési deficit, amivel az államadósság GDP arányos szintje továbbra is 110% közelében stagnálna. Ez az EU-ban a harmadik legmagasabb érték Görögország 165%-os és Olaszország 140%-os GDP arányos adósságszintjét követően.

forrás: Bloomberg

Az államháztartási folyamatok alakulásával az S&P hitelminősítő intézet sem volt elégedett, májusban ugyanis leminősítették a francia adósság besorolást AA-ról AA mínusz-ra, stabil kilátások mellett. A költségvetési egyenleg további romlása pedig további leminősítések kockázatát erősítette volna.

forrás: Bloomberg

Jelen állás szerint a közel azonos mandátumot szerző három formáció, a baloldali koalíció, a Le Pen féle Nemzeti Tömörülés és a Macron féle Együtt nem tudott megállapodásra jutni a folytatásról, így továbbra is patthelyzet van. Macron elnök ügyvivő kormány felállítását javasolta, amelynek nem lenne törvényalkotási joga, illetve nem fogadhatna el költségvetési intézkedéseket, a francia gazdaság így robotpilóta-üzemmódba kerülne.

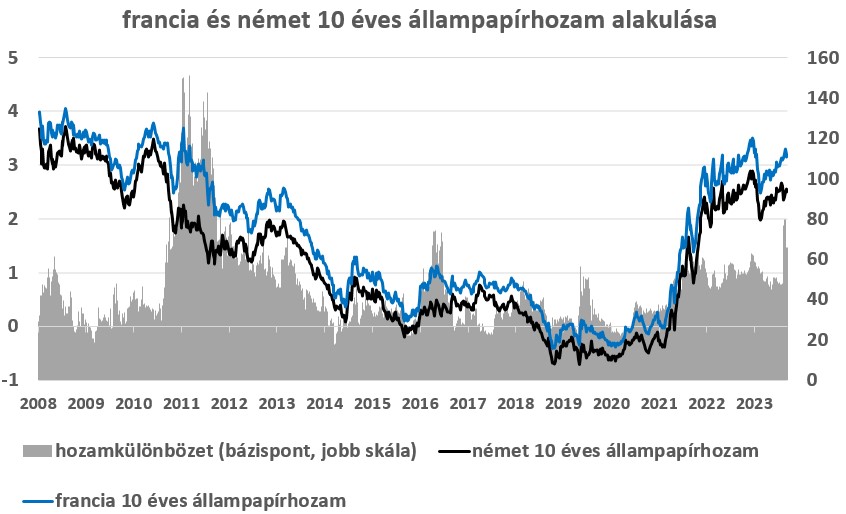

A megosztott parlament a piac számára tehát az egyik legkedvezőbb forgatókönyvet jelenti, mivel a legrosszabb forgatókönyvek egyelőre kiárazódtak, a francia eszközárak korrigáltak a korábbi esést követően. A francia CAC-40 tőzsdeindex mindössze 5%-kal van lejjebb az EP-választásokat megelőző szintjéhez képest, a francia 10 éves kötvényhozamfelár pedig 82 bázispontról 65 bázispontra csökkent, tehát a francia 10 éves államkötvény jelenleg 0,65 százalékponttal több hozamot fizet, mint a 10 éves futamidejű német állampapír.

forrás: Bloomberg

A jelenleginél nagyobb mértékű hozamkülönbözet a francia és a német állampapírok között utoljára az európai adósságválsággal kapcsolatos félelmek csúcsán 2011-2012-ben volt, amikor közel 200 bázispontra emelkedett a kötvényszpred. A jelenlegi helyzetet tehát a piaci árazások alapján ennél nagyságrendileg kevésbé kockázatosnak ítélik meg a befektetők. A politikai kockázat a megosztott parlament miatt az elkövetkező időszakban tartósan velünk maradhat, az extrém költségvetési kockázatok azonban kiárazódtak. Rövid távon a Párizsi Olimpia ugyan terheli a francia költségvetést, a túlzott deficit eljárásra adott válaszokra azonban még van idő, a problémák nagyobb részét egyelőre a szőnyeg alá lehet söpörni. Ha pedig a kötvényszpredek valami miatt ismét elszállnának, akkor a nap végén még mindig segíthet az Európai Központi Bank kötvényvásárlási mandátuma, az EKB azonban vélhetően csak akkor segítene, ha francia oldalról is látszik szándék a költségvetés fenntarthatóbb irányba való terelésére.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.