Fordulópont előtt a dollár: vámháború, geopolitika és a globális bizalomválság

Az Egyesült Államok protekcionista fordulata, a dollár körüli bizalmi repedések, valamint a globális tőkeáramlások új iránya olyan kockázatokat vetítenek előre, amelyek a nemzetközi pénzügyi rendszer egészét is átrendezhetik. A vámokkal való sakkozás, a Fed mozgástere és a globális devizatartalékok diverzifikációja mind azt jelzi: az amerikai kivételesség narratívája egyre inkább kérdésessé válik.

A jelenlegi amerikai kereskedelempolitikai lépések – élükön az importvámokkal – első ránézésre a külkereskedelmi és költségvetési hiány csökkentésének eszközei. Valójában azonban sokkal inkább geopolitikai nyomásgyakorlásként értelmezhetők. A várakozások szerint a vámok mértéke középtávon 10% körüli szintre csökkenhet, de még ez is komoly stagflációs kockázatot hordoz. Különösen, ha gyengül a dollár. Az amerikai jegybank szerepét betöltő Federal Reserve egyelőre nem mutat hajlandóságot a kamatcsökkentésre, azonban ha a vámok és a kereskedelmi feszültségek érdemi gazdasági lassulást – vagy akár hard landinget – idéznek elő, kénytelen lehet agresszívabb lépéseket tenni.

“Sell America”? Kérdőjelek az USA kivételessége körül

A 2024-es elnökválasztást követően a befektetői hangulat éles fordulatot vett: az USA gazdasági kivételességéről szóló narratívát egyre inkább a „sell-America” szemlélet váltja fel. A dollár dominanciája megkérdőjeleződött, az amerikai eszközök – részvények, állampapírok és vállalati kötvények – összehangolt eladása az elmúlt hónapok egyik legmarkánsabb piaci folyamata volt. Ahogy Jens Weidmann, a Commerzbank elnöke fogalmazott: „Az Egyesült Államok túlzó kiváltsága nem biztos, hogy kőbe van vésve.” David Kelly, a JPMorgan stratégája szerint a hirtelen protekcionista fordulat komoly reputációs károkat okozott, ami a befektetők hajlandóságát is aláásta, hogy amerikai eszközöket tartsanak.

A jelenlegi piaci bizonytalanság – amely az USD, az amerikai részvények és kötvények együttes gyengülését hozta – strukturális kockázati prémiumot tükröz, amit a stagflációs félelmek, a költségvetési hiányok és a politikai bizonytalanság fűtenek. Ez a fajta pozitív korreláció (USD és S&P500) és a kötvényhozamokkal szembeni negatív kapcsolat ritkán volt ilyen markáns az elmúlt évtizedekben – leginkább a 70-es és 80-as évek inflációs sokkjaihoz hasonlítható.

A központi bankok által tartott dollár tartalékok aránya 2015 eleje óta 66%-ról 58% alá csökkent, és bár ez a folyamat eddig viszonylag lassú volt, a geopolitikai nyomásgyakorlás és az amerikai fiskális helyzet változása felgyorsíthatja a trendet. Egyes jegybankok már jelezték: készek alternatív devizák felé fordulni, ha az USA politikája kiszámíthatatlanná válik.

Részvény-rotáció és a dollár jövője

Az amerikai piacokba áramló tőke az elmúlt években jelentős mértékben segítette a fizetési mérleg hiányának finanszírozását – ennek megfordulása 2025-ben már látszik. A nemzetközi befektetők újra Európa és Ázsia felé fordulnak, ahol egyes kormányok – különösen Kína – ösztönző politikákkal igyekeznek élénkíteni gazdaságukat.

Közben azonban továbbra is nyitott kérdés, hogy mi lehet a dollár valódi alternatívája. Ahogy Eswar Prasad, a Cornell Egyetem professzora fogalmazott: „A dollártól való rendszerszintű elfordulás hamarosan elérheti határait – de nincs konszenzus arról, mi jöhet utána.”

Az amerikai eszközökkel szembeni fedezeti arányok évek óta alacsonyak, azonban a jelenlegi környezetben – alacsonyabb kamatkülönbség, fokozódó devizavolatilitás – ez a helyzet gyorsan megváltozhat. Egyes becslések szerint a fedezeti arányok korrekciója jelentős dolláreladáshoz vezethet. Mindemellett a vállalati devizabetétek – különösen az eurózónában és Ázsiában – történelmi csúcsokat értek el, ami újabb ellenszelet jelenthet a dollár számára, amennyiben ezek leépülnek.

Globális átrendeződés: egy új pénzügyi világrend küszöbén?

A jelenlegi folyamatok nem pusztán piaci kilengések, hanem egy globális átrendeződés jelei lehetnek. A dollár szerepének újraértelmezése, a geopolitikai erőviszonyok átrendeződése, valamint az amerikai gazdaság strukturális kitettségei arra utalnak: az USA pénzügyi hegemóniája korántsem megkérdőjelezhetetlen. A kérdés már nem az, hogy csökken-e a dollár dominanciája – hanem az, hogy milyen gyorsan és mi jön helyette.

Véleményem szerint az átmenet inkább lassabb lesz, a rövid távú negatív piaci folyamatok megfordulhatnak, mivel a befektetők túlságosan pesszimistává váltak a dollárral kapcsolatban, egy, a dollárban kialakuló pozitív korrekciót azonban érdemes a dollárban lévő eszközök csökkentésére használni, ha a Trump-kormány gazdaságpolitikája továbbra is kiszámíthatatlan és hektikus marad.

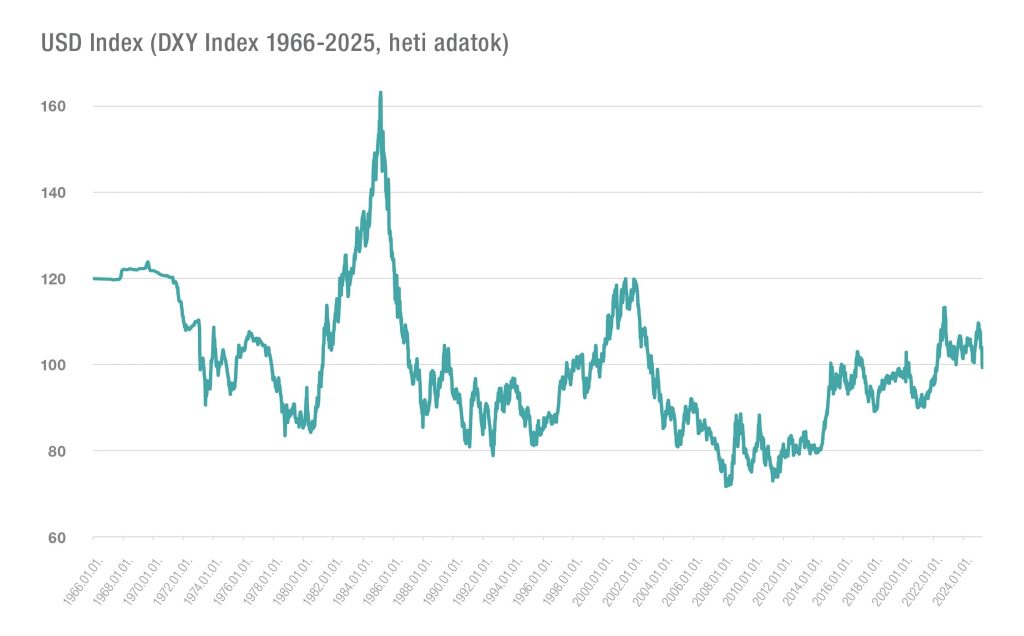

A dollár árfolyamának átlagos változása az USA kereskedelmi partnereinek valutáihoz képest (súlyozott index)

Forrás: Bloomberg

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.