Egyelőre fellélegezhetnek a piacok – a puha landolással kapcsolatos érvek erősödtek

Király-Kovács Mátyás, VIG Alapkezelő

Túl vagyunk a Fed májusi kamatdöntő ülésén és a legfontosabb amerikai gazdasági adatközléseken is. Ez alapján pedig egyértelműen a gazdaság puha landolásával, illetve a stagflációs gazdasági környezettel kapcsolatos várakozások erősödtek.

Mi történt az elmúlt hetekben?

Az amerikai GDP az első negyedévben csak 1,6%-kal nőtt, ami közel két éve a leggyengébb növekedési ütemet jelentette. A márciusi inflációs adatok az előző havi adatokhoz és a várakozásokhoz képest is gyorsulást mutattak, ezért úgy tűnik, hogy a Fed 2%-os inflációs céljának elérése csak a távolabbi jövőben (2025 után) valószínű. A feldolgozóipar konjunktúra-jelentések már 2022 októbere óta szűkülő gazdasági aktivitást jeleznek előre a tengerentúlon, az elmúlt hónapban viszont már a szolgáltatóiparba is begyűrűzni látszik a lassulás: a neves Institute for Supply Management (ISM) szolgáltatóipari konjunktúra-jelentése közel másfél év után visszaesést/stagnálást jelez előre a szektorban. A munkaerőpiacra is megérkezett a “várva várt adat romlás”, a munkahelyek száma a várakozásoknál kisebb mértékben nőtt áprilisban, a munkanélküliségi ráta pedig 3,8%-ról 3,9%-ra emelkedett. És végül a Federal Reserve: az amerikai jegybankárok márciusban még háromszor 0,25 százalékpontos kamatcsökkentést jeleztek előre 2024-re, az ismét gyorsuló infláció tükrében azonban a tavaszi hónapok során fokozatosan csökkentek a kamatvágási várakozások. Jerome Powell Fed elnök azonban ennek ellenére sem zárta ki az idei lazítás lehetőségét, amit pozitívan fogadtak a piacok. Mint ahogy azt is, hogy a Fed-mérlegfőösszegének csökkentése havi 60 milliárdról 25 milliárd dollárra csökken.

A gazdaság tehát lassul, az infláció gyorsul, a kilátások pedig romlottak – amit összességében pozitívan fogadott a részvény- és kötvénypiac is.

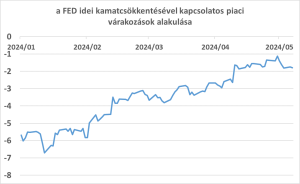

A Fed idei kamatcsökkentésével kapcsolatos várakozások pedig ismét élénkültek:

(ábra: Hány kamatvágásra számít a piac 2024-ben?)

A fenti ábrán látható, hogy a befektetők jelenleg kétszer 0,25 százalékpontos kamatvágásra számítanak idén (a Fed múlt heti ülését megelőzően már csak egy kamatvágást vártak), év elején viszont még 6-7-szer 25 bázispontos csökkentésre fogadott a piac.

A Fed idei kamatcsökkentése(i) azonban többszörösen is akadályba ütközhetnek. Az infláció további trendszerű, a 2%-os inflációs cél irányába történő csökkenése nélkül hitelességi problémák merülnének fel a Fed-del szemben, hiszen ez arra utalna, hogy a jegybankárok nem veszik komolyan az infláció elleni küzdelmet. A másik akadály a novemberi amerikai elnökválasztás lehet. Minél közelebb vagyunk az elnökválasztás időpontjához, annál könnyebb lenne rásütni a Fed-re a bélyeget, hogy beleszól a politikába, mivel a kamatcsökkentéseket jellemzően kitörő örömmel fogadják a részvénypiacok, a részvényárfolyamok emelkedése pedig a vagyonhatáson keresztül a gazdasági növekedésre is pozitívan hat.

Mi várható a továbbiakban? Az infláció további mérséklődése esetén folytatódhatna a kötvény és részvénypiaci emelkedés, ellenkező esetben viszont a stagflációs környezetben jellemzően relatíve jól teljesítő pénzpiaci eszközök vagy a defenzív részvények jelenthetik a megfelelő választást.