Az AI-befektetésekben van élet az Nvidián túl is

Czachesz Gábor, VIG Alapkezelő

Néhány héttel ezelőtt érdekes podcast beszélgetést halhattunk Elon Muskkal. Az öntörvényű üzletembert a Norvég Vagyonalap befektetési vezetője, Nikolai Tangen kérdezte. A szénhidrogén-kincsből származó profitot befektető Norvég Alap 1600 milliárd eurós vagyona révén az egyik legjelentősebb európai intézményi befektetőnek számít. Közel 9000 tőzsdei társaságban rendelkeznek részesedéssel, ezek között ott vannak a vezető tőzsdei cégek, mint például az Apple, Nestlé, Microsoft vagy a Tesla, ahol átlagosan a részvények másfél százalékát birtokolják. Nem csoda, hogy a világ legnagyobb cégeinek vezérigazgatói örömmel fogadják el meghívásukat. Tangen maga is színes egyéniség, volt hedge fund manager Londonban, diplomata Norvégia Moszkvai nagykövetségén. Lényegre törő kérdezési stílusát a norvég hadsereg kötelékében sajátította el, ahol kihallgató-tiszti képzésben részesült. A norvég geopolitikai adottságok következménye, hogy egy ottani kihallgató-tisztnek oroszul is meg kell tanulnia.

Nem meglepő tehát, hogy Musk is megnyílt a beszélgetés során. A szerteágazó podcastból most azt a részt emelem ki, ami a mesterséges intelligenciával volt kapcsolatos. Mint tudjuk, Elon Musk tavaly xAI néven céget alapított a mesterséges intelligencia kutatására. Távlati cél az univerzum lényegének jobb megértése (Musknak valami grandiózusat mindig kell mondania), a rövid távú cél pedig Musk másik cége, az X ellátása chatbot-tal, ami felveszi a versenyt a ChatGPT-re épülő hasonló alkalmazásokkal. Musknak tehát van rálátása az AI témára. Lényegi állítása az volt, hogy a nagy nyelvi modellek fejlesztésének legfőbb akadálya 2023-ban még a chip hiány volt, idén már a feltanításhoz szükséges új adatok jelentik majd a szűk keresztmetszetet, míg 2025-ben pedig a mesterséges intelligenciát kiszolgáló adat központok energiával való ellátása lesz a legnagyobb megoldandó probléma.

Az Nvidia H100-as AI chipje, amiből az xAI Grok2-es nyelvi modellje húszezret, a Grok3 pedig százezret fog használni, példának okáért 3740 kwh-t fogyaszt éves szinten. Két-három H100-as áramfogyasztása egy átlagos amerikai háztartás áramfogyasztásával egyenértékű. Összevetésképpen: az Egyesült Államokban a statisztikák szerint 127 millió háztartás van, míg az Nvidia 2024-re két millió darab H100-as értékesítését tervezi. Az adat központok a legutóbbi, 2022-es statisztika szerint az amerikai áramfelhasználás 2,5%-ért voltak felelősek. Iparági becslések szerint ez 2030-ra 20%-ra emelkedhet.

Ez azonban csak az egyike a jelenleg zajló strukturális változásoknak. Kína rohamos gazdasági és technológiai felzárkózása a 2001-es WTO felvétel nyomán mostanra új geopolitikai helyzetet teremtett. Kína külpolitikájában a korábbi kooperatív megközelítést felváltotta az Egyesült Államokkal való nyílt versengés mind katonai, mind pedig gazdasági téren. A kínai anyahajó-építési program végül felrázta az amerikai döntéshozókat is. (Meglehet, hogy túl későn: mára a világ hajógyártó kapacitásának 50%-a már Kínában található, miközben az Egyesült Államok részesedése ebben a stratégiai ágazatban 10% alá csökkent.) Az orosz-ukrán háború szintén rávilágított arra, hogy a saját határokon belüli feldolgozóipari kapacitás rövid távon drágább ugyan, de hosszú távon ez a nemzetbiztonság záloga. Az amerikai kormány és törvényhozás 2022-ben az Inflation Reduction Act és a Chips & Science Act elfogadásával biztosított jelentős anyagi forrásokat kulcs iparágak, mint amilyen például a chipgyártás felfejlesztésére. Ezek a beruházások fokozatosan termelésbe állnak, ami szintén növelni fogja az áram-keresletet.

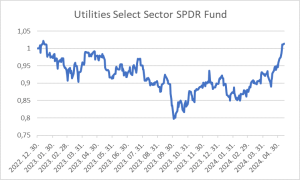

Milyen tőkepiaci következményei lehetnek mindezeknek? A feldolgozóipar hazatelepítése és az AI forradalom által generált többlet kereslet remek üzleti környezet lesz az energia-termelő cégeknek. Ezek a cégek ráadásul nem tűnnek drágának, jó osztalékot fizetnek és hozamingadozásuk mérsékelt. Hasznos elemei lehetnek akár egy konzervatív befektetői portfóliónak is. Az áprilisi lokális mélypont óta több, mint 10% emelkedett az az ETF, amelyik elsősorban ezeket a cégeket tartja. Az elmúlt három hónapban pedig a legmagasabb hozamot érte el az amerikai szektor-ETF-ek közül.

forrás: Bloomberg

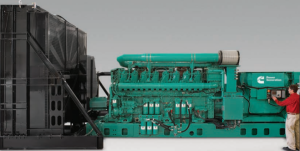

Az általános üzleti lehetőségen túl azonban adódik egy-két speciális lehetőség is. A mesterséges intelligenciát kiszolgáló számító-központok a nagy nyelvi modellek feltanításának és működtetésének sajátosságai miatt nagyon stabil áramellátást igényelnek. Nem elég a megfelelő hálózati csatlakozás kiépítése, hanem szükség van saját tartalék áramtermelő kapacitás telepítésére is. A dízelgenerátorok amerikai piacán két jelentős szereplőt találunk: a földmunka-gépeiről is ismeretes Caterpillar-t és a Cummins-t. Utóbbi cég 95-literes dízelgenerátorára (lásd a képen) akkora a várólista, hogy a gyártókapacitás 2025-ig teljesen le van kötve.

Forrás: Cummins Inc.

A speciális AI igények további haszonélvezői azok a cégek, akik a számító központok elektromos vezérlő rendszerét biztosítják és egyben megoldják az áramellátás, a tartalék áramforrások, akkumulátorok, valamint a szerverek hűtésének az integrálását. Itt leggyakrabban az Eaton, ABB, vagy a Schneider Electric bukkan fel.

Ezek a kedvező hírek persze már mind tükröződnek az említett cégek tőzsdei árfolyamában, de hosszú távban gondolkodó befektetőknek érdemes ezeket felvenni őket a figyelő-listára és egy esetleges szélesebb piaci gyengélkedésnél beszállási pontot keresni.