Átalakuló demográfia – új befektetési lehetőségek

2022. november 15.-én elérte a föld lakossága a 8 milliárd főt, a gyors világméretű népességnövekedés korszaka azonban lassan véget ér. Az ENSZ 2100-ra jósolja a „népességcsúcsot”, ekkor érheti el a föld lakossága a 11 milliárd főt, ami a mindenkori csúcsot jelentheti, de ennél vannak korábbi előrejelzések is, a Lancet például ezt már 2064-re becsüli.

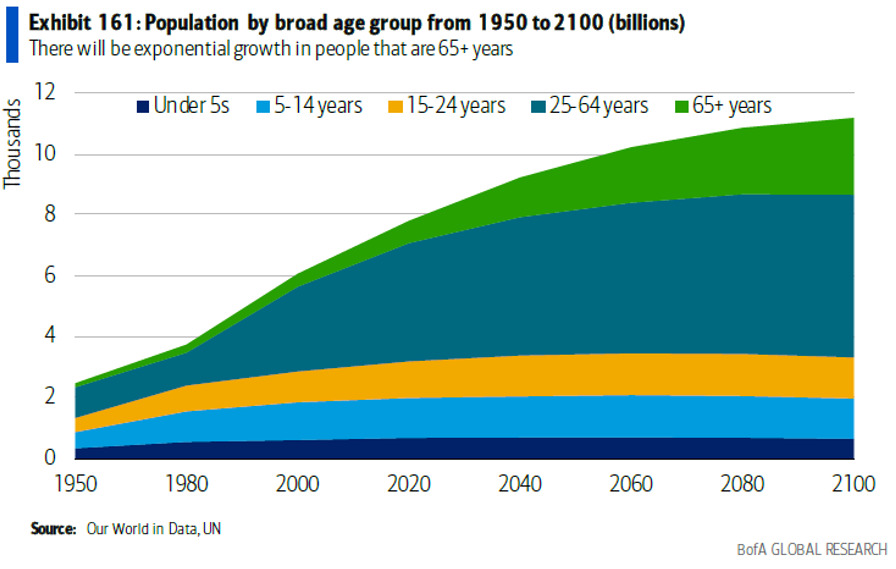

A globális befektetési palettán manapság sok “megatrend” alap forog, amelyek döntő többsége azonban csak a technológiára és az éghajlatváltozásra összpontosít. A demográfiai trendek pedig még ezeknél is nagyobb kihívást jelentenek, és az olyan alapoknál, amelyek ezekkel foglalkoznak, komoly hozampotenciállal rendelkeznek. Mindenki öregszik, mi is és a világ is: a történelem során most először fordul elő, hogy az idősek száma meghaladja a fiatalokét. A prognózisok szerint 2019 és 2050 között a 65 év felettiek száma világszerte több mint várhatóan kétszeresére fog nőni és eléri a 2 milliárd főt, míg a 25 év alattiak száma az előrejelzések szerint eléri a csúcsát, majd enyhén csökkenni kezd. Az ENSZ Gazdasági és Szociális Ügyek Főosztályának jelentése szerint 2100-ra a világ népességének mintegy 61%-a 65 év feletti lesz. Kétség sem férhet hozzá tehát, hogy ez az egyik legerősebb, legkevésbé ciklikus, legállandóbb trend a piacon. Ráadásul egy régi tőzsdei aranyszabály szerint rövid távon nem számít a demográfia, hosszú távon viszont csak a demográfia számít!

Világ népességének korcsoportonkénti alakulása 1950-2100 között (milliárd fő) – Forrás: BofA kutatás

Az egészségügyi kiadások drasztikus növekedése, avagy a gyógyszergyártó és biotech cégek nagy napjai

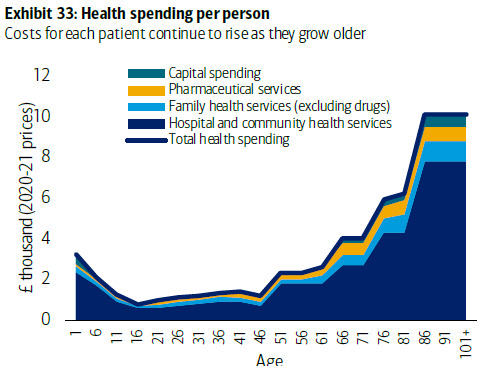

A globális elöregedés jelensége jelentős hatással van az egészségügyi ágazatra, mivel az egészségügyi kiadások nagy része az időskorban merül fel. A fejlett piacokon a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) szerint az egészségügyi kiadások GDP-hez viszonyított aránya a 2010-es évek 6% alatti értékről 2060-ra 12%-ra emelkedhet, a feltörekvő piacokon pedig a hatás még súlyosabb lehet. Az Egyesült Államokban az elöregedés hatására az idősek otthoni egészségügyi ellátásra fordított kiadásai évente közel 90 milliárd dollárral, a gyógyszerekre és gyógyászatra fordított kiadások a következő 50 évben évente több mint 40 milliárd dollárral nőnek. A gyógyszercégek a struktúrálisan növekvő keresletből jelentősen profitálhatnak majd, amint nő az idősek száma – akik ötször annyit annyit költenek gyógyszerekre, mint a fiatalabbak.

Egy főre eső egészségügyi kiadások(tőke/gyógyszer/egyéb családi eü. szolgáltatások/kórházi és közösségi szolgáltatások/öszes kiadás) nagysága ezer angol fontban, az életkor előrehaladtával – Forrás: BofA kutatás

A nyugdíjrendszer problémái, azaz a biztosítók strukturális hátszele

A népesség elöregedésével párhuzamosan nő az eltartottak aránya, az EU-ban például az előrejelzések szerint ez az arány a 2019-es 34,4%-ról 2070-re 59,2%-ra nőhet. Azaz a nyugdíjban és egyéb ellátásban részesülők aránya az adót és társadalombiztosítási járulékot fizetők számához képest drasztikusan (a rendszer átalakítása nélkül fenntarthatatlan szintre) nő. A magánszektor megoldásai jelenthetik az egyetlen valódi alternatívát az állami rendszerekkel szemben, és ezeket főként az életbiztosítók garantálják. Az alacsony penetrációs ráta, a világ új középosztályának nagy részét létrehozó gazdasági fejlődés, a gyenge állami biztonsági hálók, a várható élettartam növekedése és a magasabb eltartottsági arány mind olyan strukturális tényezők, ami biztosíthatja a feltörekvő piaci – különösen az ázsiai – élet- és nyugdíjbiztosítási szektor következő évtizedekbeli növekedését.

Várható és egészséges élettartam, avagy a Health és Wellness szektor felemelkedése

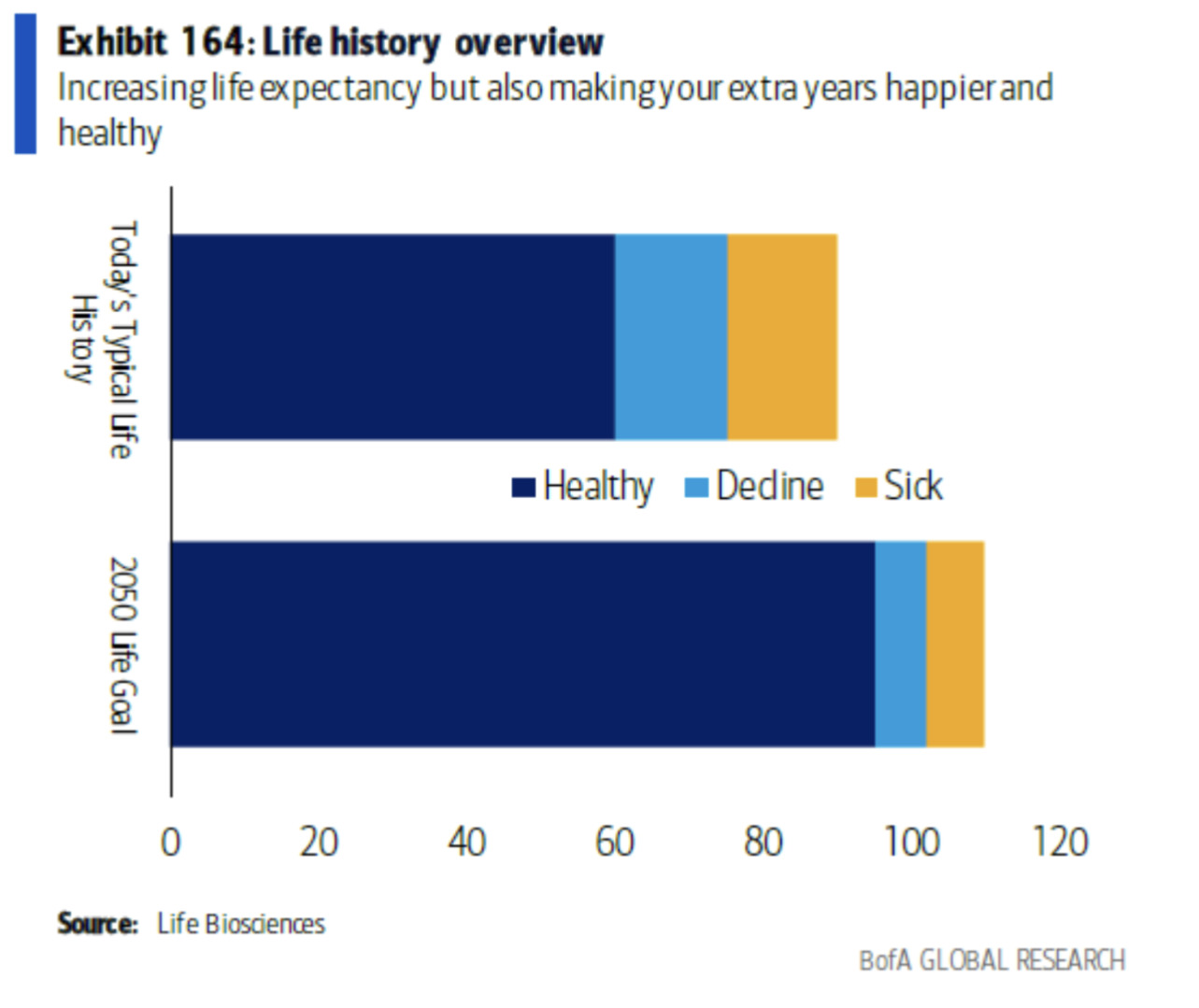

Ebben a befektetési lehetőségben a hangsúly az egészséges hosszú életre helyeződik át. Az egyik legjelentősebb orvosi és társadalmi kérdés, amellyel szembe kell néznünk, az egészséges és a teljes élettartam közötti különbség csökkentése. Az Egyesült Királyság például azt a célt tűzte ki, hogy 2035-ig 5 évvel növeli a várható egészséges élettartamot, miközben csökkenti a leggazdagabbak és a legszegényebbek egészségi állapota közötti szakadékot. A politikai döntéshozók kezdenek megelőző intézkedéseket hozni, és az egészséges öregedés elősegítése érdekében beruházásokat eszközölnek mind az egészségügyi technológiai innováció, a mesterséges intelligencia, az internethez kapcsolódó mérőeszközökbe, az intelligens gondozásba és az idősotthonok területén is. Jelenleg az egészségügyi kiadások mintegy 80%-át fordítják az ellátásra és a kezelésre, 2040-re több mint 60%-át fogják az egészség megőrzésre és a jólét javítására. Az idősek a leggyorsabban növekvő fogyasztói korcsoport világszerte. Egyre nagyobb vásárlóerővel rendelkeznek, különösen a fejlett világban. Az Egyesült Államokban például a 200 000 dollár feletti éves jövedelemmel rendelkezők 60 százaléka 50 év feletti, ezek a “boomerek” a fejlett piaci fogyasztói kiadások több mint felét teszik ki.

Élettörténeti áttekintés: várható életkor 2020 es 2050-ben USA-ban egészséges, romló és beteg életszakaszok bemutatásával – Forrás: BofA kutatás

A népesség globális növekedése, a “demográfiai robbanás” számos következménnyel jár, amit kezelni kell. Ugyanakkor a népesség szerkezetének átalakulása, a 60 év felettiek arányának növekedése, az egészséges életszakasz kitolódása számos olyan változással jár, melyek átalakítják a piacot, egyúttal új befektetési lehetőségeket nyitnak meg.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.