Ahol még válság idején is biztonságban van a pénze!

Amikor kimondjuk azt a szót, hogy Svájc, mindenkinek először a svájci bicska vagy a svájci csoki jut eszébe, ennél azonban sokkal többről van szó. Svájc a világ egyik legstabilabb országa és a legfrissebb ranglista alapján a világ második legversenyképesebb országa is, Szingapúr után. Az elmúlt években sorra követték egymást a bizonytalanságot fokozó tényezők. A 2020-ban kialakuló Covid-járvány mindenki életében mély nyomot hagyott, majd mikor már kezdtek begyógyulni a pandémia okozta „sebeink”, háborús konfliktus alakult ki Ukrajnában, amely kezdetben energiaválságot okozott, majd később jelentősen hozzájárult az inflációs rekord megszületéséhez Magyarországon. Így 2024-ben immáron negyedik éve mondhatjuk, hogy a mindennapjainkat leginkább meghatározó tényező: a bizonytalanság.

Az idei évben a svájci jegybank kamat csökkentésével több helyen is megkezdődött a monetáris kondíciók lazítása. Svájcban júniusban már második alkalommal történt 25 bázispontos kamatcsökkentés idén, de nyár elején a stabilabb inflációs kilátásoknak köszönhetően az EKB is megkezdte az alapkamat csökkentését, akinek a példáját az angol jegybank is követte. Amerikában a Fed azonban még úgy tűnik, hogy nem kötelezte el magát a kamatcsökkentési ciklus megkezdése mellett, hiszen már több, mint egy éve, hogy 5,5%-on áll az irányadó ráta. Ez azonban jelentős kockázatokat is magában hordoz. Az amerikai gazdaság az év első részében igencsak ellenállónak bizonyult. Várakozásokat meghaladó mértékben nőtt a gazdaság, feszes volt a munkaerőpiac, és úgy tűnt, hogy az infláció is végre elkezdett a jó irányba és ütemben haladni. Az elmúlt hetekben azonban több (munkaerőpiacra fókuszáló) ún. recessziós indikátor is elérte azt a kritikus pontot, ami az elmúlt pár évtizedben többnyire a válságok előszobáját jelentette.

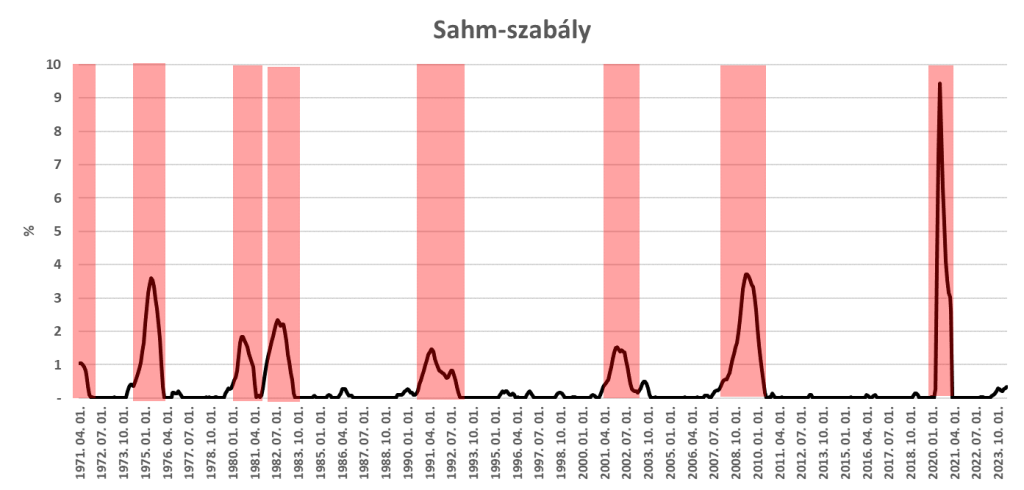

Recessziót jelez az ú.n. Sahm-szabály is, amelyet Claudia Sahm egykori Fed-közgazdász alkotta meg, és azt mondja ki, hogy amennyiben a munkanélküliségi ráta három havi mozgóátlaga 0,5 százalékponttal haladja meg a 12 havi mélypontot, akkor a gazdaság már valószínűleg recesszióban is van.

Természetesen nem lehet 100%-os bizonyossággal megjósolni egy esetlegesen bekövetkező válságot, de amennyiben nem kezd el a Fed időben lazítani a monetáris kondíciókon, meglehet, hogy már késő lesz, és egy újabb globális problémával találhatjuk szembe magunkat.

*A pirossal jelzett időszakok recessziót jelölnek.

Forrás: VIG Alapkezelő

Jelenleg a magyar gazdaság (eddig kevés sikerrel) próbál felépülni a több negyedéves visszaesésből, azonban úgy tűnik, hogy ez a folyamat hosszabb ideig tart majd, mint azt korábban prognosztizálták. De a jelenleg fennálló háborúk eszkalálódása, vagy egy esetleges amerikai gazdasági recesszió valószínűleg nyomot hagyna a hazai gazdasági aktivitáson és meglátszódna a hazai fizetőeszköz teljesítményében is. Az elmúlt 17 évben a forint nem reagált túl jól a piaci turbulenciákra, a Covid járvány kezdetekor több, mint 9%-ot sikerült a devizának gyengülnie az Euró ellenében. Van azonban egy ország, aminek a fizetőeszköze ún. menekülőeszköznek tekinthető ezekben a turbulens időszakokban, ez pedig nem más, mint Svájc. Svájc többnyire annak is köszönheti menekülő eszköz szerepét, hogy több, mint 200 évig sikerült kimaradnia a háborúkból és konfliktusokból. Svájc a világ egyik legstabilabb országa, alacsony inflációs környezettel és alacsony hozamkörnyezettel rendelkezik. A világ egyik legdemokratikusabb országa, erős jogkövető kormányzással rendelkezik és az oktatás színvonala is megkérdőjelezhetetlenül magas. A munkaerőpiac stabil, és az életszínvonal is kiemelkedő az országban. Az elmúlt évek alapján az is elmondható, hogy az ország fizetőeszköze, a svájci frank piaci turbulencia esetén jól teljesít.

CHF/HUF árfolyam

Forrás: Bloomberg

A 2008-as válság alatt több, mint 40%-kal emelkedett a CHF/HUF árfolyam, de az orosz-ukrán háborús konfliktus kezdetekor is sikerült több, mint 10%-ot gyengülnie a forintnak a svájci frank ellenében. Az elmúlt 17 év már önmagában is egy trendszerűen gyengülő forinttal írható le, azonban turbulens időszakok bekövetkezésével jelentős svájci frank erősödés tapasztalható.