A lengyel kötvények lehetnek az új kedvenceink?

Már egy jó ideje követjük és várjuk a jó beszállási lehetőséget a lengyel kötvénypiacon, ehhez Adam Glapinsk jegybankelnök “extra sólyom” (az infláció kordában tartása miatt magasabb kamatszintet preferáló) hangvételű legutóbbi sajtótájékoztatója adhatja meg az alaphangot. A lengyel jegybank tavaly szeptember-októberben vágott 100 bázispontot az alapkamaton (korábban, mint a többiek, a választások előtt még kétszámjegyű volt az infláció Lengyelországban), ezzel 5,75%-ra mérsékelve az irányadó rátát. Azóta volt egy kormányváltás és a jegybank már nem is lépett többször. Érdemes ezt nemzetközi kontextusba helyezni, azóta ugyanis a magyar jegybank jelentős mértékben csökkentette az alapkamatot, ahogy a csehek is. De vágtak a kamaton Romániában is, Svájcban kétszer, az Európai Központi Banknál egyszer és előbb-utóbb vélhetően az amerikai Fed is eljut idáig.

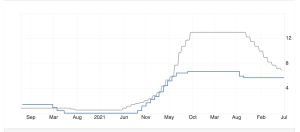

Lengyel és magyar alapkamat

forrás: Trading Economics

Mire hivatkozik a lengyel jegybank? Az infláció elleni korábbi kormányzati intézkedések egy jelentős része április-júliusban kifut, így a fő inflációs mutató a jelenlegi 2% környéki szintről 5-6% körüli szintre emelkedhet (korábban 8%-ra várták az újabb csúcsot, az áremelkedési ütem egyébként a régió többi országában is emelkedhet a mostani alacsony értékekről, igaz, eltérő mértékben). Elméletben elmondhatjuk, hogy ezek a monetáris politikán kívül eső faktorok, nem igazán kellene erre reagálnia a jegybanknak. A gyorsan változó külső gazdasági hatásoktól megtisztított maginfláció bár még nem alacsony, fokozatosan mérséklődve 4% alá került, ami az inflációs nyomás enyhülésére utal. A lengyel gazdasági növekedés viszonylag erős volt, valahol 3% körül alakulhat 2024-ben (igaz, ez kicsit alacsonyabb érték a vártnál és a kockázatok is inkább lefelé mutatnak), a fogyasztás is éledezik. Mindezek alapján egy hónapja még arról beszélt a jegybankelnök, hogy a kamatvágási ciklus csak 2025 második negyedévében kezdődhet. Most azonban már azt mondja, hogy erre 2026 (!) előtt nem lesz lehetőség. Ez érthető módon meglepte a befektetőket és 10-20 bázispontot emelt a hozamszinteken: az 5 éves állampapírok hozama megközelítette az alapkamatot (5,75%) a hosszabbaké pedig már az alapkamat felett alakul – ez jelenleg jelentős reálhozamot biztosít.

Mi azt gondoljuk, hogy ez inkább beszállási lehetőséget teremthet, mintsem egy strukturális változást. Mi az, ami kedvező? A lengyel állampapírok értékeltsége (“fair value”-ja) alapján alacsonyabb hozamok lennének indokoltak. A régiós versenytársakhoz és főleg a magországok kötvénypiacaihoz képesti felárak nőttek, ami szintén támogató. A hozamszintek nemcsak abszolút értelemben, de a technikai szinteket figyelembe véve is kecsegtetőek (a hosszú lejáratokra idén már közel 80 bázispontot emelkedtek a 2023 év végi, decemberi minimumokhoz képest.)

A kibocsátási helyzet kedvező: az idei rekord finanszírozási igény már több, mint 70%-át abszolválta az adósságkezelő, ráadásul júliusban jelentős volumenek járnak le, amit újra be kell majd fektetni. A kormány nagyon magas (a GDP 4%-át meghaladó) készpénz állományon ül, vagyis nincs az idei évre kibocsátási kényszerben, de egy esetleges piaci turbulencia idején legalábbis szüneteltetheti azt. A külföldiek lengyel állampapír kitettsége több éves mélypontot van, így egy kedvező helyzetben (ha tovább romlanak a globális makro adatok, és kedvezőek a lengyel hozamszintek) jelentős újrasúlyozás jöhetne a javukra.

A nemzetközi környezet is támogató a lengyel kötvénypiac szemszögéből, ezért a hosszú állampapírok vételén lehet érdemes gondolkodni. Kína növekedési adatai csalódást keltők és az ottani állampapírok hozama historikus mélypontok közelében van. Az árupiacok inkább gyengén teljesítettek az elmúlt időben és a globális adatok lassulása mellett jelentős mértékben elkezdtek romlani az amerikai makroadatok is (az ISM szolgáltatási beszerzési menedzser-index a kontrakciót jelző 48 körüli szintre esett). Egy érzékelhető romlás a munkaerőpiacon jelentősen át tudná rendezni a kilátásokat. Jelenleg a befektetők/elemzők közül ugyan szinte senki nem vár recessziót, a lassulás jeleivel ezt véleményünk szerint jobban kellene áraznia a piacnak, így jöhet egy átsúlyozás a kötvények felé. Főleg, miután a részvénypiac egyes szegmensei ijesztő mértékben túlárazottá váltak.

Úgy látjuk tehát, hogy magyar befektetőként is jövedelmező célpont lehet a lengyel kötvénypiac. Bár az általános hozamszint nagyjából 1%-ponttal alacsonyabb, mint a magyar, de a beszállási szintek talán még kedvezőbbek nemcsak hozam- (a magyar kötvényhozamok 30-50 bázispontot csökkentek az elmúlt hónapokban), de deviza oldalon is: amikor éppen erősebb a forint árfolyama, már csak deviza oldalról is érdekes lehet megfontolni a zlotyiban denominált kötvények vételét. A diverzifikációs oldalról nem is beszélve. Természetesen vannak kockázatok is: a lengyel jegybank tétlensége alapvetően politikai okokra vezethető vissza, így elképzelhető, hogy sokáig tényleg nem vágnak kamatot. Ez pedig elijesztheti a külföldi befektetőket, vagyis lehet, hogy sokáig nem jönnek le a hozamok a modellek által számolt kedvező értékekhez. Szintén jelentős rizikófaktor a globális makrogazdasági helyzet alakulása: az olajár erősödése az inflációs aggodalmakat erősíti, Donald Trump amerikai elnökválasztási esélyeinek a növekedése újabb fiskális lazítást és magasabb elvárt kamatszintet vetít előre. Ha azonban marad a már szemmel látható (világ)gazdasági lassulás, az vonzóbbá teszi a kötvény befektetéseket, így a lengyel állampapírokat is.