Trump győzelmét kezdte el árazni az amerikai kötvénypiac

Király-Kovács Mátyás, VIG Alapkezelő

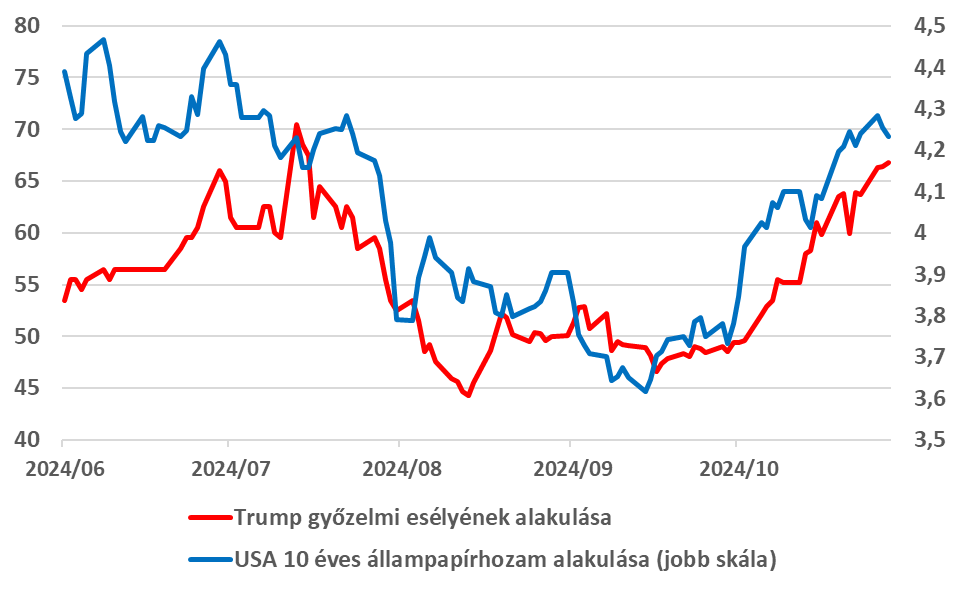

A Fed szeptemberi 50 bázispontos „jumbo” kamatvágása óta jelentősen emelkedett az amerikai állampapírok hozama – a 10 éves államkötvények esetében 3,6%-ról 4,3%-ig emelkedett a hozamszint.

A hozamemelkedés hajtóerejét alapvetően két tényezőnek tudhatjuk be. Egyrészt a várakozásoknál jobb amerikai makroadatok miatt a „puha gazdasági landolást” árazza a piac. Másrészt a november 5-én esedékes amerikai elnökválasztáson Donald Trump győzelmi esélyeinek növekedése miatt a piac elkezdte árazni a várakozások szerint emelkedő vámokat, ami magasabb inflációs kilátásokat eredményez

Az alábbi grafikonon is jól látható, hogy a hozamok emelkedése Trump győzelmi esélyének növekedésével párhuzamosan zajlik:

(Forrás: Bloomberg, Polymarket)

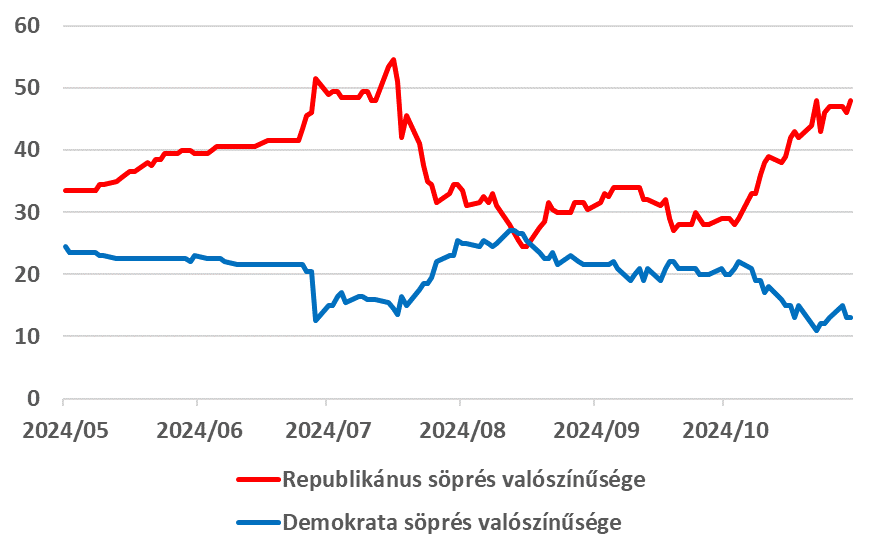

A magasabb inflációs környezet mellett a republikánusok söprését (Red Sweep – republikánus többség az alsó és a felsőházban) is elkezdte árazni a piac, ami várhatóan az adócsökkentések miatt lazább költségvetési politikát, és ezáltal dinamikusabban növekvő államadósságot és magasabb állampapírhozamokat implikál:

(forrás: Bloomberg, Polymarket)

Rendkívül izgalmasnak ígérkezik az előttünk álló időszak, a november 5-én esedékes amerikai elnökválasztás után ugyanis 2 nappal dönt a Fed a kamatokról – az inflációs várakozások emelkedése mellett szinte biztosra vehető a 25 bázispontos kamatcsökkentés, mivel a visszatekintő inflációs adatok továbbra is csökkenő trendet mutatnak.

A Fed küszöbön álló kamatcsökkentése és a hosszabb távú inflációs kilátások emelkedése nyomán az elmúlt hetek legnépszerűbb Trump-trade-je a hozamgörbe meredekségének emelkedésére történő fogadás volt, ami azt jelenti, hogy a befektetők a rövidebb és a hosszabb futamidejű állampapírok közötti hozamkülönbözet emelkedésére számítanak. Ennek megfelelően a piac továbbra is pesszimista a hosszabb futamidejű állampapírok kilátásával kapcsolatban, Trump megválasztása esetén további hozamemelkedés is benne van a pakliban, ahogyan az a 2016-os választásokat követően is történt:

(forrás: Bloomberg)

Egy Harris-győzelem azonban gyors korrekciót hozhatna az amerikai állampapír-hozamokban, és érdemes azt is szem előtt tartani, hogy már így is jelentős, 0,7 százalékpontos hozamemelkedésen vagyunk túl. A jelenlegi hozamszintek a 2010-es évek zéró-kamatpolitikájának tükrében kiemelkedően magasnak számítanak az elmúlt évtized átlagához képest. A hozamok további emelkedése pedig új vevőket hozhat az amerikai állampapírpiacra, az 5%-ot közelítő kockázatmentes hozamszint sok befektető számára lehet vonzó.

Legutóbb tavaly októberben érintette meg az 5%-os szintet a 10 éves amerikai állampapír-hozam, ami gyorsan el is rontotta a befektetők hangulatát és a részvényárfolyamok csökkenésével járt, mivel a tartósan magas hozamszint fennmaradása káros a gazdaságra (növekvő hitelköltségek, csökkenő befektetési hajlandóság, dráguló államadósság-finanszírozás). Éppen ezért a további hozamemelkedés növelné annak az esélyét, hogy a Fed ismét felpörgetné kötvényvásárlásait, hogy a hozamszintek konszolidációján keresztül támogassa az USA gazdaságát. Ennek megfelelően az elmúlt hetek hozamemelkedését már a jelenlegi hozamszinteken is vételekre használom ki, az esetleges további hozamemelkedés esetén pedig tovább növelném a befektetési portfólióm kamatkockázatát.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.