Németh Gábor a portfolio.hu-n: az amerikai elnökválasztás és a kötvénypiac lázadása

Október végére 4,3% fölé emelkedett az amerikai 10 éves kötvény hozama, ami szeptember közepén még csak 3,6% volt, azaz mintegy 70 bázispontos hozamemelkedés tanúi lehettünk alig több, mint egy hónap alatt.

Történt mindez annak ellenére, hogy az amerikai jegybank szerepét betöltő Federal Reserve (Fed) megkezdte a kamatvágási ciklusát és azonnal a korábban jellemző mérték kétszeresével, 50 bázisponttal csökkentette az irányadó alapkamatot. A hozamemelkedés komoly meglepetésként érheti a (kis)befektetőket, ennek hatására ugyanis a kötvényekben tartott megtakarítások értéke jelentős mértékben csökkent.

Mi történt?

Nem is olyan régen, augusztus 5-én még teljesen más szelek fújtak. Akkor a piac attól rémült meg, hogy jön az amerikai recesszió, vége az üzleti ciklusnak, sok kamatvágásra lesz szükség – aminek hatására kockázatos eszközök (részvények) árfolyama is esett. A kilátások valóban borúsak vpltak: Kína jó ideje gyengélkedett, elhúzódó ingatlanpiaci buborék leeresztéssel és strukturális válsággal – túlzott kapacitásokkal – küzdött, Európában is eltűnt a növekedés, és persze ott voltak/vannak a geopolitikai feszültségek, a háborúk. Ezeket tetézte az amerikai makroadatok tavasztól egészen nyár végéig tartó gyors és jelentősebb romlása. Sok – korábban jó előrejelző erővel bíró – indikátor jelezte: itt a recesszió, erre kell felépíteni az új eszközallokációt.

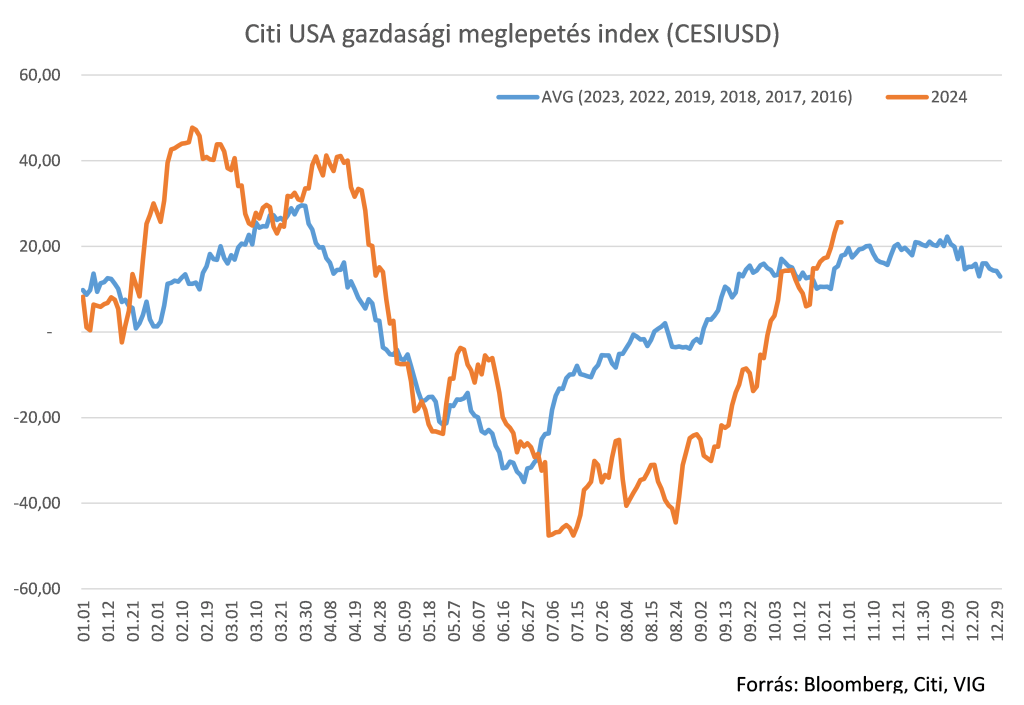

Azóta azonban óriásit változott a világ, és ezzel persze a piaci szentiment is. Idén a historikus, szezonális mintáknak (ábrán kékkel AVG) megfelelően alakult az amerikai makrogazdaság: tavaszig erős adatok, utána gyenge, recesszió veszélyét felvető dömping, majd őszre ismét hirtelen nagyot javuló növekedési kilátások. A gazdasági “meglepetés indexek” minden régióban javultak, Amerikában pedig – a korábbi recessziós félelmekkel szöges ellentétben – különösen magas, akár 3% feletti növekedést várnak újra az elemzők.

Akkor mégsem kell annyi kamatot vágni? Vagy egyáltalán nem is kellene többet csökkenteni? Míg szeptember közepén még kicsivel 4,15% alá árazta a piac a 2024 végi amerikai alapkamatot, október végén már 4,4%-ra, a 2025-ös év végére pedig a szeptemberi 2,8% alatti értékkel szemben már 3,55%-ra számít a piaci konszenzus és egyre több elemző, befektető találgatja, hogy a novemberi ülés után várható e még egyáltalán további csökkentés.

A makroadatok javulása nem az egyetlen tényező a hektikus kötvénypiaci mozgások mögött. A cikk folytatása és további részletek a Portfolio.hu-n megjelent elemzésben található ide kattintva: