Itt a nyersanyag szuperciklus – most érdemes befektetni!

Nem volt valami jó üzlet 2022 második felétől befektetni a nyersanyag szektorba. A Bloomberg nyersanyag index a közel 140 pontos szintről idén év elejére 100 alá esett, ami majdnem 30%-os veszteséget jelent.

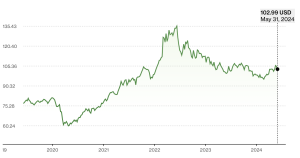

Mi okozta ezt az esést annak ellenére, hogy az infláció még mindig magas volt, ami hagyományosan jó a nyersanyag szektor számára? Ha megnézzük az alábbi ábrát, akkor láthatjuk, hogy az index több mint megduplázódott a Covid vírus kitörése utáni 2 évben. Bár a nyersanyagokat hosszú távon döntően a fundamentális faktorok irányítják, rövidebb időszakokban nagyon elszakadhatnak a valóságtól. Jobban, mint a részvények. A grafikonon jól látszik, hogy 2021 végétől begyorsult a növekedés és nagyon rövid idő alatt több, mint 30%-ot emelkedett az index.

Mi történt? Úgy tűnik, hirtelen sokan realizálták, hogy az amerikai jegybank tévesen ítélte meg az inflációs helyzetet, és ennek kivédése okán, hirtelen sok pénz ömlött be a nyersanyagokba. Az árak elkezdtek emelkedni és a magasabb árak hatására még több pénz jött be. Egészen addig, amíg a befektetők el nem hitték, hogy a jegybank tovább fogja emelni a kamatokat, és a kamatok tovább fognak magasabb szinten maradni, mint azt korábban jelezték. Ezért ekkor a befektetők hirtelen elkezdték kivonni a pénzt a szektorból, ráadásul a kockázatmentes jegybanki kamat is vonzó szintekre emelkedett. Ennek hatására egészen 2024 februárjáig a nyersanyag index esett.

Bloomberg nyersanyag index

forrás: Bloomberg

Viszont 2024 elejére, mikor már az amerikai alapkamat is 5,25% lett, a befektetők azt kezdték el mérlegelni, hogy ha a munkanélküliségi ráta emelkedik az USA-ban, viszont az infláció nem esik arra a szintre ahova a jegybank szeretné, akkor mit fog tenni a jegybank? Mert ha a gazdaság ugyan lassul, de az infláció magas marad, akkor az stagflációs gazdasági helyzetet idézhet elő. Volt már ilyenre példa az 1970-es években, amikor az amerikai gazdaság recesszióba esett, viszont a magas olajárak miatt az infláció is magasan ragadt. A mostani helyzetben, a nyersanyag index február óta azt kezdte árazni, hogy a jegybank inkább a kamatokat fogja csökkenteni, ha a gazdaság elkezd lassulni, mintsem hogy lehozza az inflációt lehozni a stratégiai célnak számító 2%-os szintre. Ez viszont – ismét – nagyon jó környezet a nyersanyagoknak.

A kérdés az, hogy milyen nyersanyagokba fektessünk? Az alábbi ábra azt mutatja, hogy a Bloomberg nyersanyag indexet leginkább a kőolaj ára irányítja.

Bloomberg Commodity vs. WTI Crude Oil Subindex

forrás: Bloomberg

Amerre megy a kőolaj világpiaci ára, arra megy a szélesebb spektrumú nyersanyagár index is. Viszont a kőolaj nagyon volatilis tud lenni. Háború a Közel-Keleten? Gondok Venezuelában? Hurrikánok a Mexikói öbölben? Szinte bármilyen geopolitikai válság hatással lehet rá. Ezért inkább egy iránynak lehet tekinteni az olaj árát, és ha úgy gondoljuk, hogy az olaj ára emelkedik, akkor fektethetünk nyersanyagokba, ha pedig az a véleményünk, hogy esni fog, akkor pedig nem. Ez a korreláció nagyon jól működött, ezért is volt alulsúlyozva az inflációs időben jól teljesítő, tekintélyes nyersanyag pozíciót tartó VIG Panoráma Alapban az elmúlt másfél évben. 2024 elején azonban azt gondoltuk, hogy az olaj ára emelkedni fog, és elkezdtünk vásárolni a nyersanyag indexet. Ez is jó döntésnek bizonyult, de ha megnézzük az alábbi ábrát, akkor azt láthatjuk, hogy április végén az olaj ára elkezdett esni, míg a nyersanyag index tovább emelkedett.

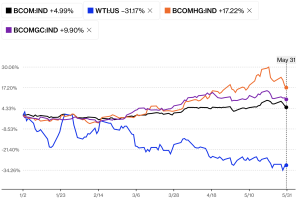

Bloomberg nyersanyag index, olajár, réz, arany

forrás: Bloomberg

Ez egy érdekes változás volt, hiszen az elmúlt évek tapasztalatai alapján ennek nem kellett volna megtörténnie. Elkezdtük keresni az okokat, és azt találtuk, hogy hosszú idő után más nyersanyagoknak nagyobb hatása van az indexre, mint a kőolajnak: 2021 óta a kőolaj teljesített a legjobban, amit a réz követett, amit a nyersanyag index és az arany követett. Viszont ha csak idén március elejétől nézzük az adatokat, akkor azt láthatjuk, hogy most már a réz teljesített a legjobban, a második az arany volt, amit az index követett, és az olaj volt az utolsó. Hosszú idő után nem csak az olajnak van hatása a szektorra, hanem a többi nyersanyagnak is: emelkedő piacon az index felül tudta teljesíteni a kőolaj árat, mert az arany és a réz rendkívül jól teljesített.

Hogy ez minek köszönhető? Annak, amit a cikk elején írtam: a befektetők nem hisznek az amerikai jegybanknak, nem hiszik el, hogy belátható időn belül 2%-os lesz az infláció. Ha ez a trend folytatódik, és egy stagflációs gazdasági környezet jön, akkor már nem lesz szükség az olaj emelkedésére, hogy a nyersanyag index is emelkedjen, mert az arany, réz, ezüst, de például a kakaó (amely duplázódott ebben az évben), a narancslé (új csúcsra ment és ezt is kereskedik a New York-i tőzsdén, benne van a nyersanyag indexben is), a kávé (több éves csúcson van) is megteszi az olaj helyett. Úgy gondoljuk, hogy egy nyersanyag szuperciklusban vagyunk, ami több évig tart nem csak pár hónapig. Ezért is gondoljuk, hogy az elkövetkező időszakban a nyersanyagpiac jó befektetés lehet.