Túl a mélyponton az infláció, júniusban véget érhet az idei magyar kamatcsökkentés?

Az elmúlt két évnyi inflációs nehézségek után az idei évben (legalábbis ami az első négy hónapot illeti) kicsit fellélegezhet a régió, hiszen mind Csehországban és Lengyelországban, mind pedig Magyarországon a jegybanki cél közelébe került az infláció. Csehországból és Lengyelországból némileg jobb adatok érkeztek, hiszen náluk az első negyedévben már a jegybanki célt is sikerült elérni, míg Magyarországon csak a toleranciasáv felső részébe sikerült lecsökkenteni az áremelkedés ütemét.

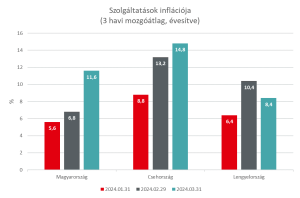

Az áprilisi adatok még csak Lengyelországban (előzetes) és Magyarországon láttak napvilágot (előbbiben 2,4%, utóbbiban 3,7% éves áremelkedést mért a Statisztikai Hivatal), azonban ahogy azt a Csehországra vonatkozó elemzői várakozások is mutatják (2,4%), mindhárom országban elérhettük az idei év inflációs mélypontját. A korábbi évek kiemelkedő élelmiszer drágulása az idei évre normalizálódni látszik mindhárom országban, így az árak dinamikáját mostanra mindenhol a szolgáltatásinfláció ragadóssága és az üzemanyagárak változása alakítja.

A régió országai közül kiemelt figyelmet érdemel Lengyelország, ahol az áprilisi hónapban megszüntették a korábban élelmiszerekre bevezetett 0%-os ÁFA kulcsot, de ez jelenleg érdemi inflációs hatást még nem váltott ki. A lakossági energiaárak befagyasztása azonban a második félévig még érvényben lesz, így ennek megszüntetése csak a későbbiek folyamán emelheti meg az inflációs mutatót.

Magyarországon májustól ugyancsak gyorsuló inflációval találhatjuk szembe magunkat, hiszen a bázis hatások már nem fogják olyan kedvezően érinteni a folyamatokat, mint azt az első négy hónapban tették. A kedvező első negyedéves inflációs adatok hatására mindhárom országban csökkentek a 2024-re várt inflációs várakozások, miszerint Csehország kerülhet a dobogó felső fokára az idei évre várt 2,3%-os átlagos inflációval; Lengyelországban 3,9%-os -, Magyarországon pedig 4,3%-os átlagos inflációt várnak az idei évre.

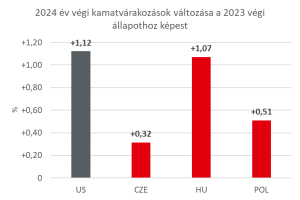

A 2024-re vonatkozó inflációs várakozások csökkenése azonban nem járt a régiós kamatvárakozások csökkenésével. Mi áll ennek a hátterében? Az Egyesült Államokban év elején összesen 6 darab kamatvágás volt beárazva idénre, azonban az első hónapokban érkező vártnál erősebb gazdasági adatok (infláció, munkaerőpiac) megerősítették a Fed-et korábban hangoztatott kommunikációjában, miszerint tovább maradhatnak magasak a kamatok. Május elejére így az előzőleg beárazott kamatvárakozások jelentősen lecsökkentek és már csak maximum 2 kamatcsökkentés várható idénre. Ez jelentősen megbolygatta a régiós piacokat is, hiszen mindhárom országban feljebb kerültek a 2024 végére várt kamatszintek. A magyar kamatvárakozás tehát a korábbi 5,12%-os szintről 6,2%-ra emelkedett, Lengyelországban az 51 pontos növekedéssel 5,3% körüli kamatot várnak év végére, Csehországban pedig 3,6%-ról 3,9% körülire növekedett az év végére várt alapkamatszint. A 3 ország közül így a magyarországi kamatok bizonyulnak legérzékenyebbnek az amerikai kamatok mozgására, hiszen a magyar kamatvárakozás változása 2023 év vége óta megközelítette az USA-ét. Lengyelországban és Csehországban pedig már tompább volt a változás.

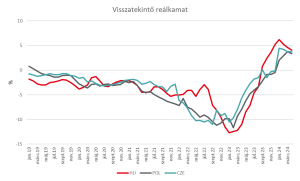

A kamatvárakozások emelkedése és a kedvező inflációs adatok kombinációja egyre inkább emelkedő reálkamatszinteket is eredményezett az régióban. Mind a visszatekintő, mind pedig az előre tekintő inflációval korrigált kamatszintek emelkedtek az elmúlt hónapokban, így a régióban már mindenhol pozitív tartományban helyezkednek el, ami az elmúlt évek negatív sorozata után felkeltheti a viszonylag rövidtávon befektetni kívánók kedvét.

A pozitív reálkamat fontossága a korábban említett inflációs folyamatoknál is fontos szerepet játszik, hiszen az áremelkedés stabilizálásához nélkülözhetetlen a külföldről importált infláció csökkentése – ahhoz pedig elengedhetetlen, hogy az adott ország stabil devizaárfolyammal rendelkezzen. A gyengülő devizaárfolyam ugyanis nagy szerepet tud játszani egy ország inflációs folyamatainak alakításában, így az elkövetkezendő hónapokban fontos lenne elkerülni, hogy az esetlegesen gyengébb deviza következtében gyorsuló árdinamika ismét kamatemelésre késztesse a jegybankokat.

Magyarországon ennek valószínűsége jelenleg elég csekély, de e tényezőt és az infláció újbóli gyorsulását is szem előtt tartva véleményem szerint júniusra érhetjük el azt az alapkamatszintet, amelyet az idei évben már nem fog tovább csökkenteni a jegybank, ezzel is megőrizve a jegybanki hitelességet és elkerülve a túl gyors kamatcsökkentés inflációgeneráló veszélyeit.